Sofortüberweisung im deutschen Casino 2026 — der Stand nach dem Klarna-Schnitt

Vor neun Jahren habe ich die erste Sofortüberweisung-Anbindung in einem deutschen Casino-Backend freigegeben. Damals klickte sich der Spieler noch durch ein nachgebautes Banking-Fenster, die Marke "Sofort" war frisch im Klarna-Konzern aufgegangen und niemand sprach von einer Whitelist. Heute, im Frühjahr 2026, ist von dieser alten Sofort-Welt nicht viel übrig. Die Marke ist im März 2025 endgültig in Klarna eingeflossen, die Glücksspielaufsicht hat eine harte Lizenzpflicht durchgesetzt, und Echtzeitüberweisung ist seit Oktober kein Marketing-Versprechen mehr, sondern Pflicht.

Was viele Spieler trotzdem weiter googeln, ist "Sofort Casino" — und genau das ist der Punkt. Der Begriff lebt im Sprachgebrauch fort, selbst nachdem das Logo verschwunden ist. In der Sache geht es um Pay-by-Bank-Zahlungen über Klarna, gekoppelt an ein streng reguliertes Casino mit deutscher Lizenz. Wer den deutschen Markt von 14,4 Mrd. € Bruttospielertrag verstehen will, kommt am Sofort/Klarna-Komplex nicht vorbei. Er ist die meistgesuchte Zahlungslogik, gleichzeitig die unklarste, sobald man unter die Oberfläche schaut.

Ich schreibe diesen Beitrag als Payment-Analyst, der seit neun Jahren auf Sofort- und Klarna-Integrationen schaut, GGL-Lizenzakten gelesen und Echtzeit-Flows debuggt hat. Was ich in den letzten zwei Jahren am häufigsten erklären musste: warum Klarna-Auszahlungen technisch nicht funktionieren, was die GGL-Whitelist tatsächlich bedeutet, wie das 1.000-Euro-Limit unter LUGAS zustande kommt und warum die EU-Verordnung 2024/886 mehr ändert, als irgendein Casino-Newsletter zugibt.

Dieser Pillar bündelt die Antworten in einem analytischen Aufriss — keine Operatorenempfehlung, keine Bonus-Liste, sondern eine Sortierung dessen, was an Sofort-Casino-Realität in Deutschland gerade verbindlich ist. Wer eine Marke wählt, eine Methode oder eine Bank, soll das auf Basis nachvollziehbarer Daten tun, nicht auf Basis eines Affiliate-Rankings.

Worum es in diesem Beitrag konkret geht

Sofortüberweisung als Bezahlmethode existiert seit März 2025 nicht mehr als eigenständige Marke — sie ist Teil von Klarna Pay Now. Dieser Beitrag erklärt die regulatorische Lage in Deutschland, die GGL-Whitelist, das Zusammenspiel mit OASIS und LUGAS, das 1.000-Euro-Limit und die Folgen der SEPA-Instant-Pflicht. Alle Zahlen stammen aus GGL-Tätigkeitsberichten, RP Darmstadt, Bundesbank und EHI Retail Institute, alle Quellen sind 2024 oder jünger.

Sofort Casino auf den Punkt gebracht

- Sofortüberweisung ist seit März 2025 keine eigene Marke mehr — die Funktion läuft unter Klarna Pay Now weiter, die Bankmechanik dahinter bleibt identisch.

- Legal in Deutschland sind nur Anbieter mit GGL-Lizenz; im November 2025 listete die Behörde 5 Casino-Operatoren auf 8 Plattformen und rund 95 Spielautomaten-Lizenzen.

- Der legale Bruttospielertrag lag 2024 bei 14,4 Mrd. €, das anbieterübergreifende Einzahlungslimit liegt bei 1.000€ pro Monat — erhöhbar nach Schufa-Prüfung auf bis zu 10.000 oder 30.000€.

- Klarna-Zahlungen sind einbahnig: Einzahlungen ja, Auszahlungen technisch nicht — der Weg zurück läuft über die hinterlegte Bankverbindung per SEPA-Echtzeitüberweisung.

Sofort Casino — Definition, Zahlungslogik und der heutige Markenname

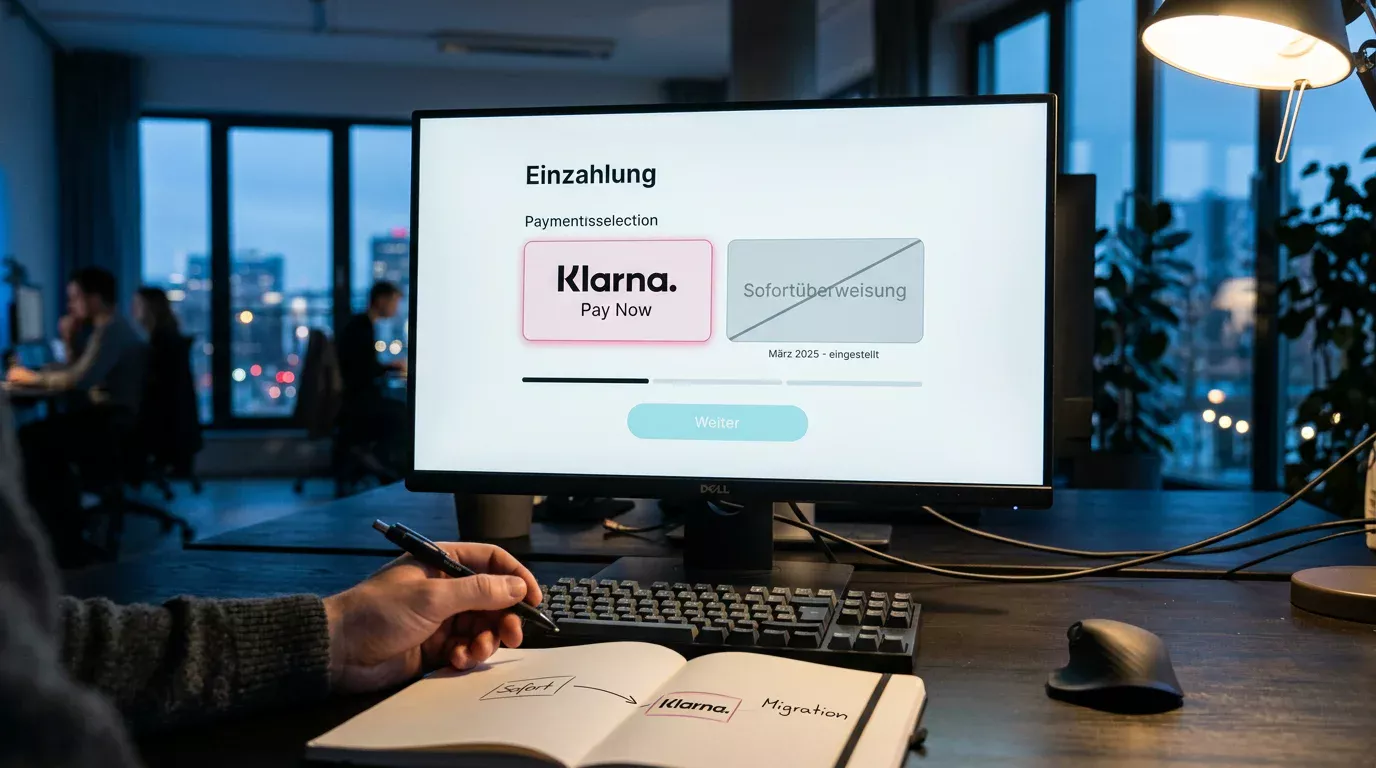

Frag drei Spieler, was "Sofort Casino" eigentlich bedeutet — du bekommst drei verschiedene Antworten. Der eine meint die alte Sofortüberweisung-Marke, der zweite verwechselt sie mit Klarnas "Später zahlen", der dritte denkt an irgendeinen Anbieter, bei dem das Geld "schnell" ankommt. Im engeren Sinn ist die Frage längst entschieden. Sofort Casino bezeichnet heute jedes lizenzierte deutsche Online-Casino, das Klarna Pay Now als Bankzahlungsoption anbietet — also die direkte Online-Banking-Auslösung, die früher unter dem Markennamen "Sofortüberweisung" lief.

Technisch ist das ein klassisches Pay-by-Bank-Verfahren. Der Spieler wählt im Casino-Kassenbereich Klarna oder die noch beworbene Bezeichnung Sofort, gibt dort seine Bank an, loggt sich mit den eigenen Online-Banking-Zugangsdaten ein und bestätigt die Überweisung per TAN, App-Push oder Biometrie. Das Casino bekommt vom Klarna-System eine Zahlungsbestätigung in Sekunden — kein Banktag, keine Konto-Verzögerung. Die Überweisung selbst wandert dabei klassisch über das SEPA-Netz, in den meisten Fällen inzwischen als SEPA Instant Credit Transfer.

Was "Sofort Casino" als Suchanfrage tatsächlich meint

Der Begriff stammt aus der Zeit vor 2025 und ist im Suchverhalten geblieben. In der Praxis geht es heute um Klarna Pay Now in einem GGL-lizenzierten Casino — also um Echtzeit-Bestätigung einer SEPA-Überweisung mit den eigenen Banking-Daten, ohne Drittkonto und ohne Bonitätsprüfung im Auslösefluss.

Historisch hatte Sofortüberweisung als eigene Marke nur einen schmalen Marktanteil von etwa 1,8 Prozent am deutschen E-Commerce, deutlich weniger als PayPal oder Rechnungskauf. Im Casino-Bereich war ihr Anteil aber überproportional groß, weil sie ohne Konteneröffnung, ohne Wartezeit und ohne Bonitätsprüfung funktionierte. Genau diese drei Eigenschaften — bankgestützt, unmittelbar, ohne Drittkonto — sind der eigentliche Kern dessen, was Spieler bis heute unter "Sofort Casino" verstehen, auch wenn das Logo nicht mehr existiert.

Zur sauberen Begriffsabgrenzung gehören zwei Bezeichnungen, die im Alltag immer wieder verwechselt werden:

Sofortüberweisung — die ursprüngliche Direktüberweisungsmarke der Sofort GmbH, seit 2014 zum Klarna-Konzern gehörig, im März 2025 als eigenständige Marke eingestellt. Funktionsweise: Anmeldung beim eigenen Online-Banking über die Klarna-Schnittstelle, sofortige Zahlungsfreigabe per TAN.

Klarna Pay Now — der heutige Markenname für direkte Bankzahlungen über Klarna. Inhaltlich nahezu identisch mit der alten Sofortüberweisung, technisch erweitert um die einheitliche Klarna-Kontologik und die App-Bestätigung über die Klarna-App.

Wer in einem Casino "Sofort" oder "Klarna" im Kassenbereich anklickt, landet seit März 2025 im gleichen Flow. Was sich geändert hat, ist die Marke und die Klarna-Kontologik dahinter — der Bankübertragungsweg selbst bleibt der gleiche.

Vom Sofort-Logo zur Klarna-Marke — die stille Konsolidierung

Der genaue Tag, an dem ich in einer Kassen-Demo zum ersten Mal nur noch das Klarna-Banner sah, war Anfang März 2025. Kein Knall, keine Pressekonferenz für Spieler — eine Marke, die seit 2005 zum Inventar des deutschen Online-Bezahlens gehörte, war einfach weg. Die Logik dahinter war seit Jahren angelegt. Klarna hatte die Sofort GmbH bereits 2014 übernommen, schrittweise integriert und dann den Schalter umgelegt.

Aus regulatorischer Sicht ist diese Konsolidierung ein Detail, aus Spielersicht eine Verunsicherung. Die Maske, mit der man sich seit über einem Jahrzehnt am Online-Banking angemeldet hatte, war plötzlich anders beschriftet. Wichtig in dieser Phase: Zum Zeitpunkt der vollständigen Integration hatten bereits rund 95 Prozent der bisherigen Sofortüberweisung-Nutzer ein Klarna-Konto angelegt, oft ohne es bewusst angelegt zu haben — Klarna hatte sie über Shop-Käufe oder Rechnungskäufe ohnehin schon im System.

Wer also bis Februar 2025 problemlos per Sofort im Casino eingezahlt hat, hat seit März 2025 weiterhin die gleiche Funktion — nur unter neuem Namen und mit einer kleinen Zusatzschicht: der Klarna-Account-Bestätigung. Die Bankmechanik darunter ist unverändert.

Was sich in der Praxis konkret unterscheidet, ist überschaubar — und gerade deshalb für die meisten Spieler kaum sichtbar:

| Merkmal | Sofortüberweisung bis 2024 | Klarna Pay Now seit März 2025 |

|---|---|---|

| Markenanzeige im Casino | "Sofort" oder "Sofortüberweisung" | "Klarna" oder "Klarna Sofort" |

| Konto-Anforderung | kein Drittkonto nötig | Klarna-Account, bei 95% bereits vorhanden |

| App-Bestätigung | optional über Banking-App | häufig über Klarna-App |

| Banking-Login | direkt im Klarna-Server-Fenster | identisch, im Klarna-Flow eingebettet |

| SEPA-Schiene | SEPA Credit Transfer, teilweise Instant | SEPA Instant Credit Transfer als Standardziel |

Für die rechtliche Behandlung im Casino-Kontext ändert sich durch die Markenumstellung nichts. Klarna bleibt ein Zahlungsdienstleister unter PSD2-Aufsicht, das Casino bleibt unter GGL-Lizenz, der Vertragspartner für die Auszahlung bleibt die Hausbank. Wer die volle Chronologie dieses Übergangs nachvollziehen will — vom Kauf der Sofort GmbH 2014 bis zur App-Bestätigung 2025 — findet die detaillierte Aufarbeitung in unserer Analyse zum Klarna-Casino in Deutschland nach dem Sofort-Ende 2025. Hier reicht der Hinweis: Der Bruch ist eine Markenfrage, kein technischer Schnitt.

GGL-Lizenz und Whitelist — wer in Deutschland überhaupt anbieten darf

Das Ungemütliche zuerst: Der größere Teil der Seiten, die per Google-Anzeige "deutsche Sofort-Casinos" anbieten, hat keine deutsche Lizenz. Die echte Whitelist der Gemeinsamen Glücksspielbehörde der Länder ist erstaunlich kurz, und sie ist öffentlich. Wer das einmal nebeneinandergelegt hat — Google-Ergebnisliste links, GGL-Whitelist rechts — versteht, warum die Aufsicht so viel Energie in Paymentblocking und Werbeverbote steckt.

Konkret stand es zum November 2025 so. Die GGL führte fünf lizenzierte Anbieter für klassische Online-Casinospielen — Tisch und Live — auf acht Plattformen sowie fünf Anbieter für Online-Poker mit sieben Plattformen. Alle haben ihren Sitz auf Malta. Im Segment der virtuellen Automatenspiele, also bei den Slots, lagen im April 2026 rund 95 lizenzierte Operatoren vor; diese Liste wird laufend angepasst, sobald neue Erlaubnisse erteilt oder bestehende geändert werden.

5

lizenzierte Online-Casinospiele-Anbieter auf 8 Plattformen, Stand November 2025

5

lizenzierte Online-Poker-Anbieter auf 7 Plattformen, Stand November 2025

≈95

lizenzierte Spielautomaten-Anbieter laut GGL-Whitelist, Stand April 2026

230

von der GGL 2024 bearbeitete Lizenz- und Änderungsanträge bei 141 kontrollierten Operatoren

Diese Zahlen sind aus zwei Gründen wichtig. Erstens: Die Whitelist ist nicht statisch — sie wird monatlich justiert, neue Konzessionen kommen dazu, andere fallen weg. Zweitens: Außerhalb dieser Liste ist jede vermeintliche "deutsche Lizenz" entweder nicht existent oder rechtswidrig. Die GGL bewertet das nicht zurückhaltend. Ronald Benter, Vorstand der GGL, hat im September 2025 in einer Pressemitteilung deutlich gemacht: "Illegale Plattformen bieten keine wirksamen Spielerschutzmechanismen. Wer dort spielt, geht ein erhebliches Risiko ein, eine Glücksspielsucht zu entwickeln." Die Aussage richtet sich nicht gegen die ausländische Konkurrenz an sich, sondern gegen den Umstand, dass Spieler ohne deutsche Lizenz auch ohne OASIS-Anbindung spielen.

Praktisch lassen sich seriöse Hinweise auf eine echte Lizenzierung an wenigen Punkten festmachen — und an noch weniger Punkten, an denen man getrost stutzig werden sollte.

So lässt sich eine echte GGL-Lizenz erkennen

- Lizenznummer im Footer, abgleichbar mit der Whitelist auf der GGL-Behördenseite

- Pflichtanzeige "Spielen ab 18 Jahren" und Verweis auf das OASIS-Sperrsystem

- Anbindung an LUGAS für das anbieterübergreifende Einzahlungslimit

- Beschränkung auf erlaubte Spielarten — keine Jackpots, keine Tisch-Slots in einem Spielautomaten-Lizenz-Casino

Was bei "deutscher Lizenz" stutzig macht

- Curaçao- oder Anjouan-Siegel als einziger Hinweis im Footer

- fehlender Hinweis auf OASIS oder LUGAS in den Pflichttexten

- kein nachprüfbarer Eintrag in der GGL-Whitelist trotz Werbung als "deutsches Casino"

- aggressive Bonusversprechen über 1.000€ oder unbegrenzte Auszahlungen

Der Vollständigkeit halber: Wie sich die Whitelist live abgleichen und prüfen lässt, wo die wichtigsten Stolperfallen liegen und wie sich die GGL-Lizenzkategorien voneinander unterscheiden — Spielautomaten, Online-Poker, Casinospielen — habe ich in der Vertiefung zur Prüfung der GGL-Casino-Lizenz ausführlich aufgeschlüsselt. Für den Pillar reicht der Befund: Eine deutsche Lizenz ist die einzige saubere Klammer um jede Sofort- oder Klarna-Einzahlung in Deutschland.

Wie der Einzahlungsfluss technisch wirklich abläuft

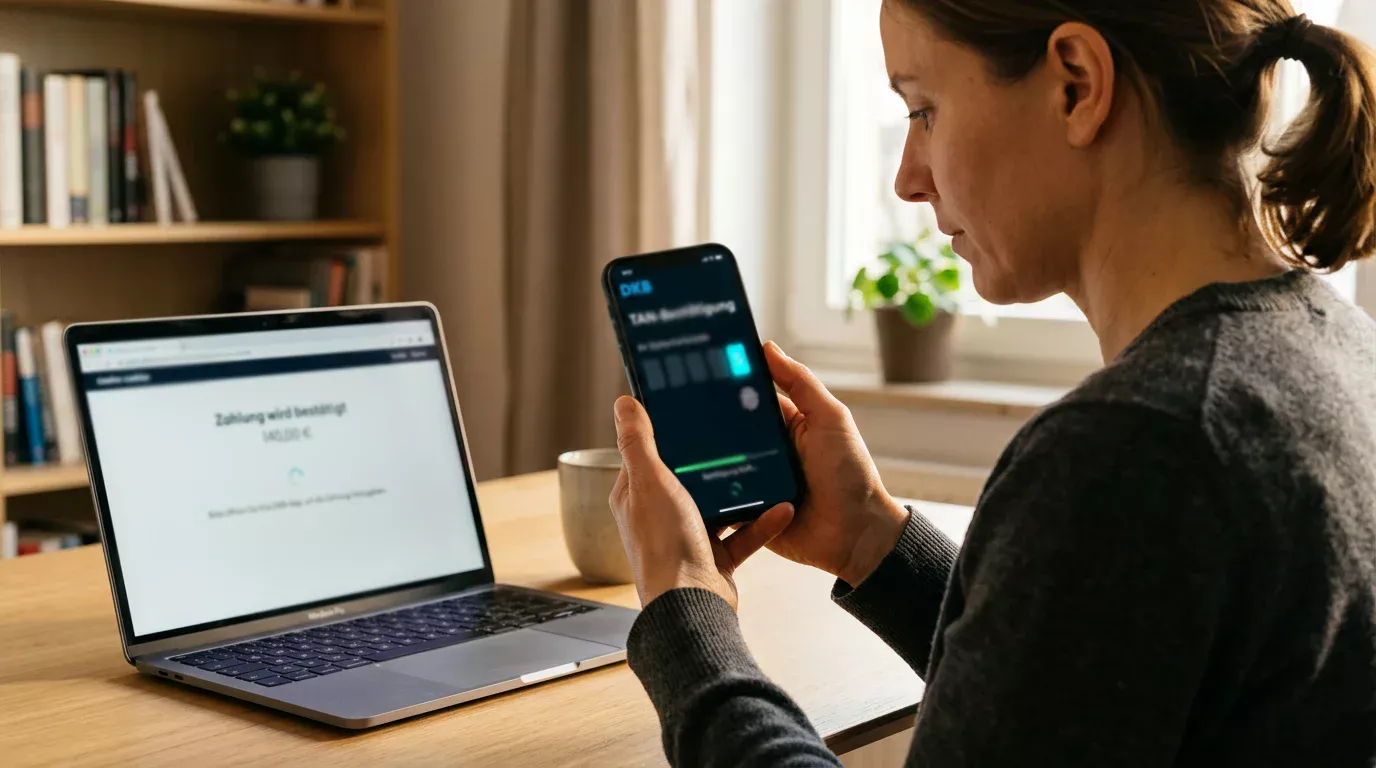

Der gesamte Vorgang dauert in einem sauber konfigurierten Casino selten länger als 30 bis 45 Sekunden, oft weniger. Was wirken kann wie reine UX-Magie ist tatsächlich eine kleine Choreografie aus vier Systemen, die in Echtzeit miteinander reden: das Casino-Backend, der Klarna-Server, die Spielerbank und das Bundesbank-Clearing für SEPA Instant. Sobald eine dieser Stationen ein Problem meldet, bricht der Flow ab — meistens lautlos, manchmal mit einer kryptischen Fehlernummer.

Konkret läuft eine typische Einzahlung in drei Phasen ab: Wahl der Methode und des Betrags, Bank-Login mit Bestätigung der konkreten Überweisung, Rückmeldung an das Casino. Die eigentliche Geldbewegung erfolgt parallel auf der SEPA-Schiene. Im Idealfall ist sie binnen 10 Sekunden auf dem Casino-Sammelkonto, weil die Bundesbank für SEPA Instant Credit Transfer eine 10-Sekunden-Frist garantiert und das Verfahren rund um die Uhr läuft.

Was vor der ersten Einzahlung tatsächlich vorhanden sein muss

- aktives Girokonto bei einer von Klarna unterstützten deutschen Bank — die Liste umfasst praktisch alle Sparkassen, Volksbanken, Direktbanken und Privatbanken

- funktionsfähiges TAN-Verfahren — pushTAN, photoTAN, chipTAN oder Banking-App-Bestätigung

- aktivierter Klarna-Account oder die Bereitschaft, ihn im Flow anzulegen

- Spielerkonto im Casino verifiziert oder zumindest registriert — bei vielen GGL-Anbietern ist die Vollverifizierung erst vor der ersten Auszahlung zwingend

- LUGAS-Status frei — kein offenes Limit-Maximum, keine OASIS-Sperre

- Identität der Bankverbindung mit dem Casino-Konto — Drittkonten werden vom Casino abgelehnt

In der Praxis hängen die meisten Abbrüche an den letzten zwei Punkten. Spieler vergessen, dass die Bankverbindung, von der eingezahlt wird, auch die spätere Auszahlungsbank ist. Wer das Konto wechselt, muss die neue IBAN im Casino freischalten und in der Regel erneut verifizieren — das ist nicht Klarna-Schikane, sondern Vorgabe aus dem Geldwäschegesetz und der GGL-Verfügung zur Konto-Identität.

Wichtig zum Limit-Punkt: Der gesetzliche Einzahlungsdeckel von 1.000 Euro pro Spieler und Monat über alle GGL-lizenzierten Anbieter hinweg greift, bevor Klarna die Zahlung freigibt. Wer zum Beispiel innerhalb von zehn Tagen bei Anbieter A 700 Euro und bei Anbieter B 400 Euro einzahlen will, scheitert beim zweiten Versuch nicht an der Bank, sondern an LUGAS — das anbieterübergreifende Limit-Konto reagiert in Echtzeit. Der Klarna-Server sieht die Ablehnung des Casinos und meldet "Zahlung abgelehnt", ohne dass die Bank überhaupt angefragt wurde.

Beim Geldweg in Sekunden geht es nicht um Marketing. Echtzeitüberweisung ist seit Oktober 2025 für deutsche Banken Pflicht — das ist die regulatorische Klammer um den ganzen Flow. Ohne diese Pflicht würden Casino-Einzahlungen weiterhin gelegentlich auf den nächsten Bankarbeitstag rutschen. Mit ihr ist die 10-Sekunden-Grenze eine Garantie der Bundesbank, kein Verkaufsversprechen des Anbieters.

Das 1.000-Euro-Limit und seine Erhöhungsstufen

"Warum lehnt mich Klarna ab, ich habe doch genug auf dem Konto?" — diese Frage höre ich am häufigsten, sobald sich ein Spieler dem Monatsende nähert. Die Antwort liegt nicht bei Klarna und nicht bei der Bank, sondern in einem Paragraphen, der gerne übersehen wird: § 6c Absatz 1 Satz 2 GlüStV 2021. Dort steht das anbieterübergreifende Einzahlungslimit, das jede GGL-lizenzierte Plattform in Echtzeit gegen LUGAS abfragen muss.

Die Grundzahl ist klar: 1.000 Euro pro Spieler und Kalendermonat — über alle Anbieter zusammen, nicht pro Casino. Wer also bei drei lizenzierten Plattformen aktiv ist, hat trotzdem nur einen gemeinsamen Topf. Was viele nicht wissen: Dieser Topf ist seit September 2023 nicht mehr starr. Auf Antrag und mit Schufa-G-Prüfung lassen sich Einzelfälle bis 10.000 Euro, in besonderen Fällen bis 30.000 Euro pro Monat heben. Das ist keine Marketing-Erfindung der Operatoren, sondern Wortlaut aus § 6c Absatz 1 Satz 3 GlüStV 2021.

Wichtig ist die richtige Lesart: 1.000 Euro ist nicht das, was du pro Monat verlieren darfst, sondern das, was du brutto einzahlen darfst. Verluste mindern den Stand im LUGAS-Konto nicht — eine zurückerstattete Auszahlung schon.

Der Übersichtlichkeit halber lassen sich die drei Stufen so nebeneinanderstellen:

| Stufe | Limit pro Monat | Voraussetzung | Geltungsbereich |

|---|---|---|---|

| Grundlimit | 1.000€ | kein Antrag, gilt automatisch | anbieterübergreifend (LUGAS) |

| Erste Erhöhung | bis 10.000€ | Schufa-G-Prüfung, Einkommensnachweis | anbieterübergreifend (LUGAS) |

| Sonderfall | bis 30.000€ | verschärfte Wirtschaftlichkeitsprüfung | anbieterübergreifend, Einzelfallprüfung |

Aus Sicht der Sofort/Klarna-Mechanik bedeutet das eine harte Logik. Der Klarna-Server reagiert nicht auf den Schufa-Status — das tut LUGAS. Wenn der Spieler-Account am Casino-Ende mit erhöhtem Limit geflaggt ist, lässt LUGAS die Zahlung durch, Klarna sieht eine grüne Ampel und initiiert die SEPA-Überweisung. Ist das Limit ausgeschöpft, bricht der Flow ab, lange bevor die Bank überhaupt angefragt wird. Das passiert in unter zwei Sekunden, und für den Spieler sieht es so aus, als ob "Klarna nicht funktioniert" — tatsächlich funktioniert das System genau so, wie es soll.

Wer die juristischen Feinheiten der Erhöhung verstehen will — welche Belege akzeptiert werden, wie lange das Verfahren dauert, was ein abgelehnter Antrag bedeutet — findet die vollständige Aufarbeitung in unserer Detailanalyse zum Casino-Einzahlungslimit von 1.000 Euro. An dieser Stelle reicht das Verständnis: Das Limit ist keine Casino-Hürde, sondern eine LUGAS-Vorgabe, und es entscheidet, ob der Klarna-Flow überhaupt startet.

Sicherheit durch PSD2 und Starke Kundenauthentifizierung

2017, das erste Jahr, in dem ich offiziell als Payments-Analyst arbeitete, gab es einen einzigen sicheren Reflex bei Sofortüberweisung-Kritikern: "Da gibst du Klarna deine Bank-PIN, das ist Wahnsinn." Heute ist diese Sorge technisch obsolet, und der Grund dafür heißt PSD2. Mit der zweiten europäischen Zahlungsdienste-Richtlinie ist seit 2019 jede Direktüberweisung in der EU an starke Kundenauthentifizierung gebunden — Zwei-Faktor, kryptographisch geschützt, ohne dass der Zahlungsauslöser sensible Banking-Daten dauerhaft speichern dürfte.

Für Sofort und damit für Klarna Pay Now bedeutet das in der Praxis: Der Spieler loggt sich nicht mehr in einer nachgebauten Maske ein, sondern in einer von der eigenen Bank ausgegebenen, geprüften Schnittstelle. Den Zugang stellt die Open-Banking-API bereit, die jede deutsche Bank seit September 2019 öffentlich anbietet. Klarna selbst sieht den Login nicht im Klartext — die Bank gibt nur eine Freigabe-Antwort an Klarna, signiert und zeitbegrenzt. Aus Sicht des Datenschutzes ist das ein anderes System unter dem alten Markennamen.

Was PSD2 für Sofort und Klarna konkret geändert hat

Bis 2019 leitete Sofort den Spieler durch eine eigene Login-Maske, Bank-Zugangsdaten passierten den Klarna-Server. Seit der PSD2-Umsetzung läuft die Anmeldung über die Open-Banking-API der jeweiligen Bank; Klarna empfängt nur eine signierte Freigabe, keine PIN, keine TAN. Diese Trennung ist nicht freiwillig, sondern Pflicht für jeden lizenzierten Zahlungsauslösedienst in der EU.

Hinter der Mechanik stehen zwei Begriffe, die im Casino-Kontext immer wieder auftauchen — meist falsch verwendet:

PSD2 — Payment Services Directive 2, EU-Richtlinie 2015/2366, in Deutschland umgesetzt durch das Zahlungsdiensteaufsichtsgesetz. Reguliert seit 2019 sämtliche Dritt-Auslöser von Bankzahlungen, definiert die Pflicht zur Open-Banking-Schnittstelle und schreibt starke Kundenauthentifizierung vor.

Starke Kundenauthentifizierung — SCA — Pflicht zur zweistufigen Identifikation des Zahlers durch mindestens zwei der drei Faktoren Wissen, Besitz und Inhärenz. Für deutsche Online-Banking-Nutzer ist das in der Regel die Kombination aus PIN im Browser plus TAN oder Biometrie in der Banking-App.

Im Casino-Alltag heißt das: Auch wenn ein Spieler den Klarna-Knopf in einem Casino-Frame sieht, der visuell genauso aussieht wie 2018, ist die Sicherheitsschicht eine andere. Das Risiko, dass ein Casino — auch ein illegales — über Klarna an die Banking-Daten kommen könnte, existiert technisch praktisch nicht mehr. Das verbleibende Risiko liegt am Spieler selbst: Phishing-Mails, gefälschte Klarna-Pop-ups, manipulierte Banking-Apps. Hier hilft keine Vorschrift, nur Vorsicht.

Spannenderweise hat dieselbe PSD2-Logik einen Nebeneffekt, den die meisten Spieler nicht im Blick haben: Da Klarna nur eine Freigabe und keine Bank-Sitzung erhält, kann das System auch keine Auszahlung initiieren. Pay Now ist konstruktionsbedingt einbahnig — und damit landen wir bei der Frage, warum Klarna im Casino keine Auszahlungen anbietet. Das ist keine Geschäftspolitik, das ist technische Architektur.

OASIS, LUGAS und die Sperrdatei hinter jeder Einzahlung

Fünf Milliarden Abfragen in einem Jahr — das ist die Zahl, die mir das letzte Mal die Augenbrauen gehoben hat, als ich die Bilanz des Regierungspräsidiums Darmstadt für 2024 las. Dreihundertvierundvierzigtausendsechshundertachtzig aktive Sperren am Stand September 2025. Vierundvierzigtausendachtzig "Panik-Button"-Selbstsperren in einem einzigen Monat. Wer "Sofort Casino" googelt, sieht von diesem System in der Regel keine Zeile — dabei ist OASIS die unsichtbare Vorprüfung jeder einzelnen Einzahlung in einem GGL-lizenzierten Casino.

OASIS steht für "Online Abfrage Spielerstatus" und ist die zentrale spielerübergreifende Sperrdatei der deutschen Glücksspielaufsicht. Geführt wird sie vom Regierungspräsidium Darmstadt, technisch angebunden an alle deutschen Spielbanken, alle Sportwetten-Anbieter, alle lizenzierten Online-Casinos und große Teile des terrestrischen Automatenglücksspiels. Auf der einen Seite stehen rund 8.700 angeschlossene Organisationen mit etwa 40.000 Annahmestellen, auf der anderen Seite die Sperrdatei selbst.

344.680

aktive OASIS-Sperren zum September 2025, gegenüber ≈307.000 Ende 2024

5 Mrd.

OASIS-Abfragen im Jahr 2024, im Schnitt 425 Mio. pro Monat

56.000

neue Sperrwirkungen im Jahr 2024 — Selbst- und Fremdsperren zusammen

44.080

kurzfristige 24-Stunden-Sperren im August 2025 über den "Panik-Button"

Was den Mechanismus für die Sofort/Klarna-Zahlung relevant macht: Jede Einzahlung wird vom Casino vor der Bestätigung an OASIS und LUGAS abgefragt. Bei aktiver Sperre stoppt das System die Transaktion, bevor Klarna überhaupt die Bank kontaktiert. Spieler erleben das als "Zahlung abgelehnt" oder schlicht als nicht-funktionierende Schaltfläche — der Hintergrund bleibt opak, der Schutzmechanismus tut sein Werk.

Etwa eine von vier OASIS-Sperren ist eine Selbstsperre — Spieler tragen sich aktiv selbst ein, oft unmittelbar nach einem Verlust. Der "Panik-Button" für 24-Stunden-Sperren wurde 2024 nachgereicht und gehört inzwischen zu den am häufigsten genutzten Sofortmaßnahmen.

LUGAS sitzt daneben, übernimmt aber eine andere Aufgabe. Während OASIS auf "spielt oder spielt nicht" antwortet, prüft LUGAS auf "wieviel hat in diesem Monat schon bewegt". Beide Datenbanken sprechen in Echtzeit mit dem Casino-Backend, und beide können einen Klarna-Einzahlversuch noch in der Sekunde vor dem Bank-Login abbrechen. Aus Sicht der Spieler ist das frustrierend, aus regulatorischer Sicht ist genau das der Punkt: Schutz vor dem eigenen Impuls funktioniert nur, wenn das System schneller ist als der Klick.

Ein Detail, das in vielen Spieler-Foren unterschätzt wird: Die Sperre gilt anbieterübergreifend, nicht je Casino. Wer sich also auf der Plattform A für ein Jahr sperren lässt, ist automatisch auch bei B, C und allen anderen GGL-Lizenzierten gesperrt. Eine Aufhebung kann frühestens nach drei Monaten beantragt werden und folgt einem formalen Verfahren — keine Klick-Auflösung im Profil. Wer in einem Affekt drückt, hat anschließend mehrere Monate Bedenkzeit, ehe er die Entscheidung revidieren kann. Das ist gewollt.

Wer wissen möchte, wie der Antrag auf eine Selbstsperre oder ihre Aufhebung im Detail funktioniert, welche Wartefristen gelten und was die Forschung zur Wirksamkeit von OASIS sagt, findet alle Einzelheiten in unserer Detailbetrachtung der OASIS-Sperre im Casino-Kontext. Für den Pillar-Aufriss reicht der Befund: OASIS ist nicht Kosmetik, sondern die technische Vorstufe jeder Einzahlung.

Echtzeitüberweisung — was die EU-Verordnung 2024/886 für Casino-Zahlungen ändert

Am 9. Oktober 2025 hat sich für jede deutsche Bank etwas verschoben, was kaum eine Tageszeitung auf die Titelseite hob — was für die Sofort/Klarna-Welt aber den Unterschied ausmacht zwischen "geht meistens schnell" und "muss in 10 Sekunden ankommen". An diesem Datum trat die zweite Stufe der EU-Verordnung 2024/886 in Kraft. Seitdem ist jede Bank in der Eurozone verpflichtet, Echtzeitüberweisungen nicht nur zu empfangen, sondern auch zu senden — rund um die Uhr, an jedem Tag, ohne Aufpreis gegenüber der klassischen SEPA-Überweisung.

Für die Casino-Mechanik bedeutet das einen technischen Schnitt. Bis 2024 lief Sofort/Klarna in der Regel über klassische SEPA Credit Transfers mit einer Quasi-Echtzeit-Bestätigung — Klarna versprach dem Casino "das Geld kommt", die echte Buchung erfolgte am nächsten Bankarbeitstag. Seit Oktober 2025 läuft das Verfahren auf einer härteren Schiene: SEPA Instant Credit Transfer, mit einer Höchstdauer von 10 Sekunden vom Klick bis zur Gutschrift, an 365 Tagen im Jahr, mit endgültiger und unwiderruflicher Buchung.

17,8%

Anteil von SEPA Instant an allen SEPA-Überweisungen in Europa im Q1 2024

9. Okt. 2025

Stichtag der Sende-Pflicht für Echtzeitüberweisungen in der Eurozone

≤ 10 Sek.

maximale Bundesbank-Frist für die Gutschrift einer Echtzeitüberweisung

5% → 16%

Anstieg mobil ausgelöster Kartenzahlungen in Deutschland 2022 zu 2024

Der Anteil dieser Echtzeit-Schiene war Anfang 2024 noch eher zaghaft — 17,8 Prozent aller SEPA-Überweisungen in Europa liefen darüber, ein Wert, den die Bundesbank seit der Sende-Pflicht massiv steigen sieht. Im Casino-Kontext ist die Wirkung doppelt. Einzahlungen werden tatsächlich endgültig, und Klarna kann sich vom alten Modell der "Vorab-Gutschrift mit Risikoauffangbuchung" verabschieden. Die Bank zahlt verbindlich, das Casino sieht das Geld, der Spieler kann spielen.

Was an dieser Stelle interessant wird: Echtzeit-Pflicht in einer Richtung — vom Spieler zum Casino — heißt nicht automatisch Echtzeit-Pflicht in der Rückrichtung. Auszahlungen bleiben auch nach Oktober 2025 das Sorgenkind.

Genau hier sitzt der zweite Bruch, der in den meisten Übersichten zu kurz kommt: Klarna Pay Now kann technisch keine Auszahlungen abwickeln, weil die Open-Banking-API einbahnig ist — eine Freigabe durch den Spieler an seine Bank, nicht umgekehrt. Auszahlungen aus dem Casino zurück auf das Spielerkonto laufen daher klassisch per SEPA Credit Transfer vom Casino-Konto. Ob diese Auszahlung als Echtzeit oder als Standard läuft, hängt davon ab, ob das Casino selbst SEPA Instant für ausgehende Buchungen aktiviert hat. Das ist nicht selbstverständlich — viele Operatoren bündeln Auszahlungen im Tagesrhythmus, was nichts mit der EU-Verordnung und alles mit interner Treasury-Logik zu tun hat.

Praktisch heißt das: Einzahlung sehr schnell, Auszahlung manchmal schnell, manchmal nicht. Die Frage, wann der Markt insgesamt auf echte beidseitige Echtzeit umstellt — und welche Casinos den Schritt zuerst gehen — habe ich in einer eigenen Analyse zur Echtzeitüberweisung im Casino-Kontext ausführlicher behandelt. Im Pillar-Rahmen lässt sich der Stand kurz fassen: Einzahlung ist seit Oktober ein gelöstes Problem, Auszahlung bleibt ein operatives.

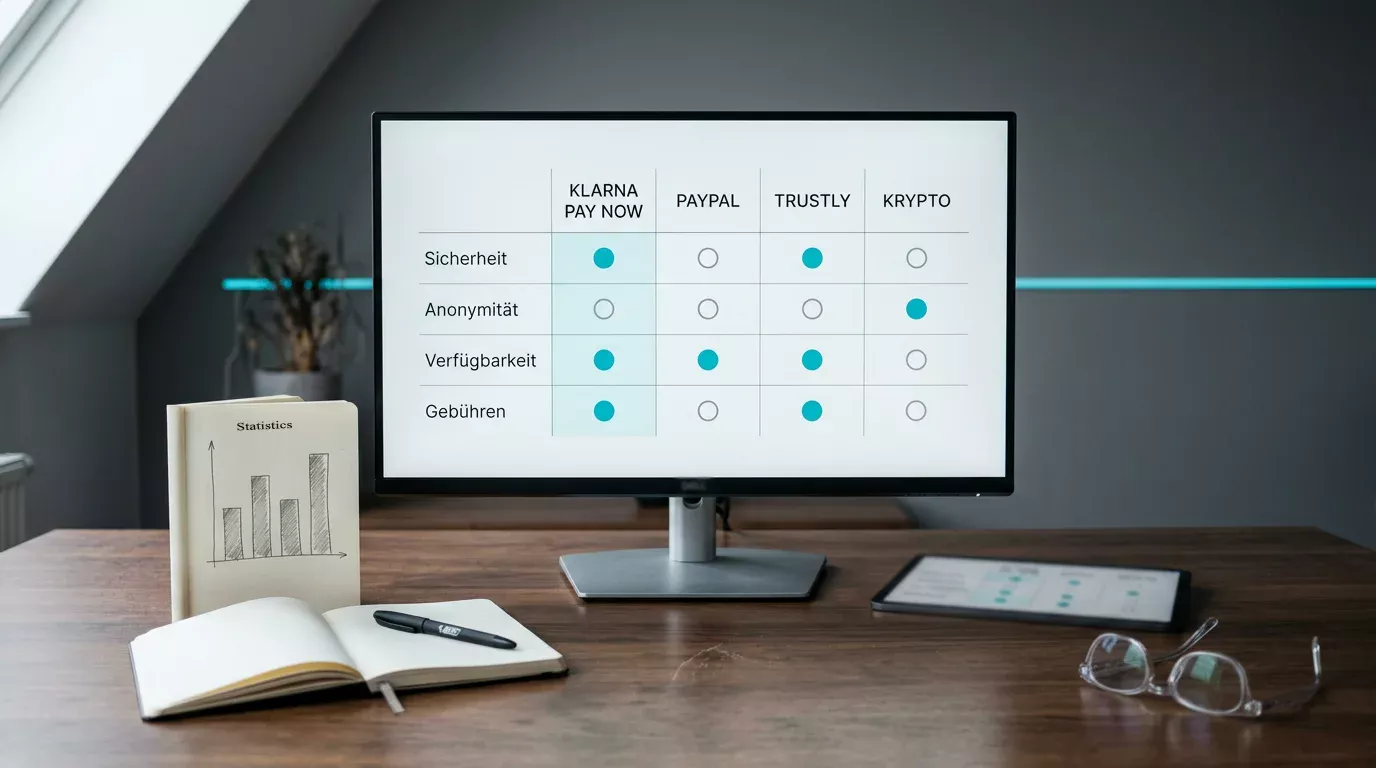

Klarna gegen PayPal, Trustly und Krypto — der Methodenvergleich nach Merkmalen

"Aber warum nicht einfach PayPal?" — die Frage höre ich in jeder zweiten Diskussion über Sofort/Klarna-Casino. Sie verkennt, dass PayPal seit 2020 im deutschen Glücksspielmarkt eine eingeschränkte Rolle spielt und in vielen lizenzierten Häusern gar nicht mehr als Zahlungsoption auftaucht. Wer die Methoden ehrlich nebeneinanderlegt, sieht ein anderes Bild als das, was die Marktanteile im allgemeinen E-Commerce nahelegen würden.

Die Ausgangslage im deutschen Online-Handel ist gut belegt. Nach den Zahlen des EHI Retail Institute für 2024 lag PayPal bei einem E-Commerce-Anteil von 28,5 Prozent, Rechnungskauf bei 25,8 Prozent, Lastschrift bei 17,3 Prozent, Kredit- und Debitkarten zusammen bei 12,3 Prozent. Sofortüberweisung als eigenständiger Posten erreichte historisch nur etwa 1,8 Prozent — ein Wert, der täuscht, weil im Casino-Segment die Verteilung anders ist und Klarna heute größere Teile dieser 1,8 Prozent in die Pay-Now-Schiene überführt hat.

Wichtiger als der reine Anteil ist im Casino-Kontext, was eine Methode kann und nicht kann. Dafür hilft eine direkte Gegenüberstellung nach Merkmalen — ohne Operatorbindung, einfach Methode gegen Methode:

| Merkmal | Klarna Pay Now (Sofort) | PayPal | Trustly Pay N Play | Krypto (BTC/USDT) |

|---|---|---|---|---|

| Einzahlungsdauer | ≤ 10 Sekunden (SEPA Instant) | sofort | ≤ 10 Sekunden | Minuten bis Stunden, netzabhängig |

| Auszahlung möglich | nein, einbahnig | ja, in Sekunden | ja, an Quellkonto | ja, ans Wallet |

| Konto-Eröffnung | Klarna-Account einmalig | PayPal-Account zwingend | kein Drittkonto nötig | Wallet, Börsen-KYC |

| GGL-Kompatibilität | vollständig | stark begrenzt | vollständig, häufig im Pay-N-Play-Flow | nicht GGL-konform |

| Gebühren für Spieler | keine | meist keine | keine | Netz- und Spread-Kosten |

| OASIS-/LUGAS-Anbindung | ja, via Casino-Backend | ja, via Casino-Backend | ja, via Casino-Backend | nur außerhalb des GGL-Markts |

| Mobilfähigkeit | App-zu-App-Switch | nativ | App-zu-App-Switch | Wallet-App |

Das Bild verschiebt sich, wenn man die deutsche Zahlungslandschaft insgesamt mitdenkt. Der Anteil von Bargeld an Tageszahlungen ist von 74 Prozent im Jahr 2017 auf 51 Prozent in 2023 gefallen — eine massive Verschiebung in Richtung Karte und Mobile. Debitkarten machten 2023 bereits 27 Prozent aller Transaktionen aus, Mobile-Zahlungen 6 Prozent, mit Verdreifachung seit 2021. Wer "Sofort Casino" sagt, meint einen Teil dieser strukturellen Verschiebung — Direktbanking statt Wallet, mit dem zusätzlichen Sicherheitsgürtel der starken Kundenauthentifizierung.

Krypto fällt in der Tabelle aus zwei Gründen heraus, die nicht technisch sind, sondern regulatorisch. Erstens ist die GGL-Lizenz für Online-Casinospielen formal an Euro-Buchungen über bankliche Schnittstellen gebunden — Krypto-Direktzahlung ist nicht vorgesehen. Zweitens müssten OASIS- und LUGAS-Anbindung über eine Wallet laufen, die nicht eindeutig einer geprüften Person zugeordnet wäre. Solange das so bleibt, ist Krypto im GGL-Markt eine theoretische Größe — im Schwarzmarkt existiert sie, im legalen Bereich nicht.

Der deutsche Markt in Zahlen — was sich im Bruttospielertrag verbirgt

Vierzehn Milliarden vierhundert Millionen Euro. Das ist die Schlagzeile aus dem GGL-Tätigkeitsbericht 2024, und sie täuscht, wenn man sie ohne Kontext liest. Was wie ein Mammut-Markt aussieht, schrumpft schnell, sobald man die regulierten Anteile herauszieht — und genau hier wird die Sofort/Klarna-Welt interessant, denn sie operiert ausschließlich im legalen Segment.

Der gesamte Bruttospielertrag des deutschen Glücksspielmarkts — online plus terrestrisch — lag 2024 bei 14,4 Milliarden Euro, mit einem Wachstum von 5 Prozent gegenüber dem Vorjahr. Die Steuer- und Abgabenlast aus dem Glücksspiel summierte sich auf rund 7 Milliarden Euro — das sind die Zahlen, mit denen die Bundesländer ihre Haushalte rechnen. Innerhalb dieser 14,4 Milliarden Euro entfielen rund 4 Milliarden Euro auf die GGL-regulierten Anbieter; das sind die 28 Prozent, die einer der wichtigsten Werte der gesamten Debatte sind.

14,4 Mrd. €

Bruttospielertrag des legalen Glücksspielmarkts in Deutschland 2024 (+5% zum Vorjahr)

4 Mrd. €

Anteil der GGL-regulierten Anbieter — 28 Prozent des erlaubten Markts

600 Mio. €

Bruttospielertrag der virtuellen Automatenspiele (vAS) 2024 — Kernsegment des Online-Casinos

22,6%

Anteil des Online-Segments am deutschen Glücksspielmarkt 2023 — Schweden im Vergleich: 68,3%

Innerhalb des regulierten Onlinemarkts ist die Verteilung schief. Die virtuellen Automatenspiele tragen mit rund 600 Millionen Euro den Hauptteil, klassische Online-Casinospielen wie Roulette und Live-Tische erreichten 2024 zusammen lediglich 700.000 Euro Bruttospielertrag — eine Folge der späten Marktöffnung und der streng begrenzten Lizenzlage. Online-Sportwetten standen bei 1,3 Milliarden Euro nach GGL-Lesart beziehungsweise 1,1 Milliarden Euro nach Auslegung des DSWV, bei gut 7,3 Milliarden Euro Einsätzen.

Eine Größenordnung, die im internationalen Vergleich erstaunt: Deutschland hatte 2023 mit 22,6 Prozent Online-Anteil eine der niedrigsten Quoten in Europa. Schweden lag bei 68,3 Prozent, Finnland und Dänemark beide bei 68,1 Prozent. Der deutsche Markt ist immer noch stark terrestrisch geprägt, was teilweise daran liegt, dass die GGL-Lizenzen für klassische Casinospielen erst seit 2021 ausgegeben werden und die Werbeauflagen den Online-Sektor bremsen.

Warum diese Zahlen für Sofort/Klarna-Nutzer relevant sind, hat Mathias Dahms, Präsident des Deutschen Sportwettenverbands, in einem SBC-News-Interview im September 2025 auf den Punkt gebracht: "Mit dieser Zahl schafft die GGL mehr Transparenz für Markt und Öffentlichkeit. Faktenbasierte Debatten sind nur möglich, wenn uns belastbare offizielle Zahlen vorliegen — wir begrüßen diesen Schritt ausdrücklich." Übersetzt in den Pillar-Kontext: Jede Sofort-Einzahlung in einem GGL-Casino bewegt sich in einem Markt von 4 Milliarden Euro legalem Umsatz — und in einem deutlich kleineren Teilsegment, sobald es um klassische Casinospielen geht.

Stimmen aus Aufsicht, Verband und Forschung

Wer sich nur die Operatorenpressemitteilungen anschaut, bekommt ein verzerrtes Bild des deutschen Glücksspielmarkts. Die spannenden Linien laufen zwischen drei Polen: der Aufsicht (GGL), dem Verband der legalen Anbieter (DOCV) und der Forschungsseite — etwa dem ISD Hamburg und der Universität Leipzig. Diese drei reden nicht immer dasselbe, aber an einer Stelle sind sie sich überraschend einig: Der Schwarzmarkt im Online-Casino ist größer als das, was die offiziellen Zahlen abbilden.

Julia Lensing, Geschäftsführerin des Deutschen Online Casinoverbands, hat das im Juli 2025 mit Bezug auf eine Studie der Universität Leipzig deutlich gemacht: "Trotzdem bleibt der Schwarzmarkt hochdynamisch und international. Die Studie von Prof. Schnabl der Universität Leipzig zeigt, dass mehr als 50 Prozent der Spielzeit auf nicht-lizenzierte Glücksspielanbieter entfällt. Die illegalen Anbieter entziehen sich systematisch der Kontrolle."

Diese Zahl steht in Spannung zur GGL-Schätzung von rund 25 Prozent Schwarzmarktanteil — und genau diese Spannung ist die eigentliche Forschungsfrage hinter dem deutschen Glücksspielmarkt. Wer Sofort/Klarna nutzt, bewegt sich automatisch in der lizenzierten Welt. Klarna verarbeitet im deutschen Casino-Kontext nur Zahlungen an GGL-Operatoren; die illegalen Plattformen sind durch Paymentblocking, Bankgespräche und Werbeverbote längst gezwungen, auf Krypto und obskure Dienstleister auszuweichen. Im Jahr 2024 verzeichnete die GGL 858 nichtlizenzierte deutschsprachige Glücksspielseiten von 212 Anbietern mit einem geschätzten Bruttospielertrag von 500 bis 600 Millionen Euro — ein erheblicher Schatten, aber einer ohne PSD2-Bankschnittstelle.

Aus genau diesem Grund ist die Frage "wo bezahle ich" untrennbar mit der Frage "wo spiele ich überhaupt" verknüpft. Der Klarna-Knopf ist in der Praxis der Trennstrich zwischen legalem und illegalem deutschen Online-Casino.

Was diese Stimmen lehren: Der deutsche Markt ist regulatorisch das eine, statistisch das andere. Beide Seiten sind belegbar, beide haben methodische Begründungen, und keine einzelne Zahl reicht, um den Stand zu beschreiben. Was sie aber gemeinsam stützen: Eine Sofort/Klarna-Einzahlung in einem GGL-Casino ist nicht nur eine technische Frage — sie ist eine markt- und ordnungspolitische Entscheidung.

Häufige Fragen zur Sofort- und Klarna-Zahlung im Casino

Die Fragen, die mir Spielerinnen und Spieler in den letzten Monaten gestellt haben, drehen sich fast alle um denselben Punkt: Was ist von der vertrauten Sofort-Bezahlung nach dem März-Schnitt 2025 noch übrig, und wie unterscheidet sich die neue Klarna-Welt im praktischen Detail. Hier die sieben Antworten, die ich am häufigsten gebe — bewusst nüchtern, weil das Thema ohnehin schon zu viel Marketingrauschen produziert.

Ist Sofortüberweisung im Online-Casino sicher?

Ja, technisch betrachtet ist sie sicher — die Schnittstelle läuft über die PSD2-konforme Open-Banking-API der jeweiligen Bank. Klarna sieht weder das Online-Banking-Passwort noch die TAN-Generierung im Klartext; die Bank gibt nur eine signierte Bestätigung zurück, dass die Zahlung mit starker Kundenauthentifizierung freigegeben wurde. Die einzigen realistischen Risiken sind Phishing-Seiten, die die Klarna-Oberfläche nachbauen — deshalb immer die URL prüfen, bevor Bankdaten eingegeben werden.

Was ist der Unterschied zwischen Sofort und Klarna im Casino?

In der Praxis seit März 2025 keiner mehr. Die Sofort GmbH wurde bereits 2014 von Klarna übernommen, die Marke Sofortüberweisung blieb noch über zehn Jahre als Co-Brand erhalten, bevor sie endgültig in Klarna Pay Now überging. Die Banking-Mechanik dahinter — Open-Banking-API, SCA, Echtzeitüberweisung über SEPA Instant — ist identisch geblieben. Was sich geändert hat, ist die Kontobindung: Heute setzt jede Klarna-Pay-Now-Transaktion ein bestätigtes Klarna-Konto voraus, was es vor 2025 nicht gab.

Kann ich Gewinne per Sofortüberweisung auszahlen lassen?

Nein. Klarna Pay Now ist ein einbahniges Verfahren — die Open-Banking-API ist nur für Einzahlungen vom Spieler an das Casino ausgelegt, nicht für die Gegenrichtung. Auszahlungen aus dem Casino-Guthaben laufen über klassische SEPA-Überweisung an genau das Bankkonto, von dem die Einzahlung kam (Closed-Loop-Prinzip nach Geldwäschegesetz). Bearbeitungszeit: in der Regel ein bis drei Werktage, bei Banken mit SEPA-Instant-Empfang oft am selben Tag.

Welche Online-Casinos mit Sofortüberweisung sind in Deutschland legal?

Legal sind in Deutschland ausschließlich die Anbieter auf der Whitelist der Gemeinsamen Glücksspielbehörde der Länder. Stand November 2025 sind das fünf Operatoren für Online-Casinospiele wie Roulette, Black Jack und Baccara auf acht Plattformen, fünf Operatoren für Online-Poker auf sieben Plattformen und rund 95 lizenzierte virtuelle Automatenspielangebote. Die aktuelle Whitelist veröffentlicht die GGL fortlaufend auf ihrer Webseite. Jeder Anbieter, der nicht dort gelistet ist, fällt für deutsche Spieler unter den Schwarzmarkt — unabhängig davon, welches Logo unter der Bezahlmaske angezeigt wird.

Wie lange dauert eine Casino-Einzahlung per Sofortüberweisung?

Zwischen zehn und dreißig Sekunden, gerechnet vom Klick auf den Bestätigungsbutton bis zur Gutschrift im Spielerkonto. Seit Oktober 2025 schreibt die EU-Verordnung 2024/886 jeder Bank im SEPA-Raum eine maximale Ausführungszeit von zehn Sekunden für SEPA-Instant-Zahlungen vor — und SEPA Instant ist die technische Grundlage hinter Klarna Pay Now. Bei abgelehnten Transaktionen bricht der Prozess innerhalb von zwei bis drei Sekunden ab; die Bank gibt dann sofort eine Fehlermeldung zurück, ohne dass Geld den Sender verlässt.

Was hat sich seit März 2025 für meine alte Sofortüberweisung im Casino geändert?

Drei Dinge konkret: Erstens der Markenname — der Sofort-Schriftzug wurde im März 2025 vollständig durch Klarna Pay Now ersetzt. Zweitens die Kontobindung — wer früher als Gast über Sofort bezahlt hat, muss heute einmalig ein Klarna-Konto bestätigen, also E-Mail-Adresse, Telefonnummer und IBAN. Drittens das Tempo — seit Oktober 2025 läuft die Zahlung standardmäßig über SEPA Instant, was die Gutschriftzeit von früher häufig mehreren Minuten auf einstellige Sekunden gedrückt hat.

Welche Gebühren fallen bei Sofortüberweisung im Casino an?

Für den Spieler keine. Klarna rechnet die Provision von rund einem bis zwei Prozent ausschließlich mit dem Casino ab — der Operator trägt die Kosten als Teil seines Disagios. Auch die Bank darf für die SEPA-Instant-Komponente keinen Aufschlag verlangen: Die EU-Verordnung 2024/886 schreibt seit Januar 2025 vor, dass Instant-Überweisungen nicht teurer sein dürfen als klassische SEPA-Überweisungen. Wer trotzdem eine Gebühr in der Zahlungsmaske sieht, schaut mit hoher Wahrscheinlichkeit auf ein nichtlizenziertes Casino mit aufgesetzten Drittanbieterkosten.