Inhaltsverzeichnis

Warum dieser Vergleich nicht trivial ist

Vor zwei Jahren hätte ich diesen Vergleich auf einer Seite zusammengefasst – Skrill war eine etablierte E-Wallet-Alternative für deutsche Casino-Spieler, Klarna der direkte Echtzeit-Konkurrent. 2026 ist die Situation komplexer geworden. Skrill ist immer noch verfügbar, aber bei lizenzierten deutschen Operatoren rückläufig, Klarna dominiert das Echtzeit-Segment, und beide Methoden haben unterschiedliche Stärken in unterschiedlichen Spieler-Profilen.

Im EHI-Online-Payment-Report 2025 spielt Skrill als eigenständige Methode keine signifikante Rolle im deutschen Online-Handel – die Methode ist eine Nische für internationale Transaktionen und für spezifische Verticals wie Glücksspiel und Forex. Im deutschen Casino-Markt ist Skrill traditionell präsenter gewesen als im allgemeinen E-Commerce, aber die Akzeptanz ist mit dem Aufstieg von Klarna spürbar gesunken.

In den nächsten Abschnitten gehe ich die wichtigsten Unterscheidungspunkte durch: Was Skrill gut macht, was Klarna besser macht, wie die Bonus-Eligibility unterschiedlich aussieht und wie die Verfügbarkeit bei deutschen Lizenznehmern aktuell ist. Wer einen klaren Vergleich sucht, kommt mit einer differenzierten Antwort heraus, nicht mit einer Pauschal-Empfehlung.

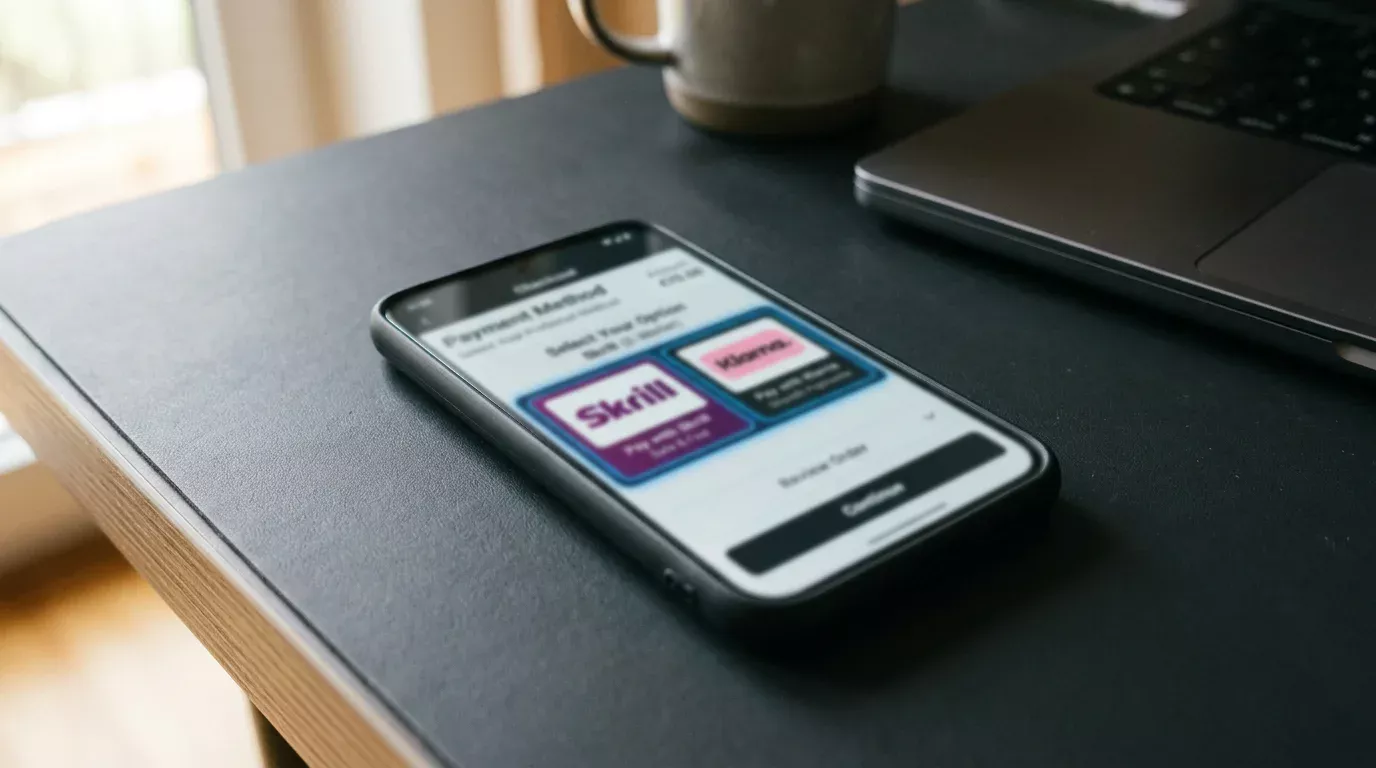

Was Skrill eindeutig besser macht

Wenn ich Skrills Stärken aufschreibe, mache ich das mit Respekt für ein Produkt, das in seinem Segment funktional ist – auch wenn es in Deutschland an Boden verliert. Skrill hat drei konkrete Vorteile, die für bestimmte Spielergruppen kaufentscheidend sind.

Erstens: Internationale Transaktionen. Skrill funktioniert über Ländergrenzen hinweg ohne Wechselkurs-Diskussion mit der Hausbank. Wer in Casinos mit Konten in Pfund, Schwedischer Krone oder anderen Währungen spielt, kann Skrill nutzen, um Wechselkurse innerhalb des Skrill-Wallets zu managen. Im EHI-Report 2025 sind PayPal mit 28,5 Prozent und andere deutsche Standardmethoden wie Lastschrift mit 17,3 Prozent dominant, aber für grenzüberschreitendes Glücksspiel sind sie nicht optimiert. Skrill schon.

Zweitens: Anonymität gegenüber der Hausbank. Skrill-Aufladungen sehen im Online-Banking als Wallet-Transfer aus, nicht als Casino-Einzahlung. Wer Wert darauf legt, dass die Hausbank keine direkte Casino-Spur in den Kontoauszügen sieht, hat mit Skrill einen Vorteil. Allerdings: Diese Anonymität gegenüber der Bank bedeutet nicht Anonymität gegenüber dem Operator oder den Regulierungsbehörden – bei lizenzierten Anbietern greift KYC-Prüfung unabhängig von der Zahlungsmethode.

Drittens: Pre-paid-Aufladung. Du kannst Skrill mit einem festen Betrag aufladen und damit ein selbstgewähltes Limit setzen, das unabhängig vom LUGAS-1.000-Euro-Limit funktioniert. Für disziplinierte Spieler ist das eine zusätzliche Selbstkontrolle-Ebene – du kannst dir vornehmen, das Wallet nur einmal monatlich aufzuladen, und damit unter dem regulatorischen Limit bleiben.

Was Skrill nicht besser macht: Geschwindigkeit der Einzahlung im Casino-Flow ist vergleichbar mit Klarna. Gebühren sind für den Spieler in beiden Fällen typisch operatorseitig getragen. Verifizierung läuft bei lizenzierten deutschen Operatoren identisch.

Was Klarna-Sofort besser macht

Im Gegenzug hat Klarna fünf strukturelle Vorteile, die im deutschen lizenzierten Casino-Segment die Marktdominanz erklären. Diese sind nicht alle für jeden Spieler gleich wichtig, aber zusammen ergeben sie das Bild der Standard-Methode.

Erstens: Direktverbindung zum Bankkonto ohne Wallet-Zwischenschritt. Wenn du im Casino einzahlst, fließt das Geld direkt von deinem Girokonto über Klarna an den Operator. Kein Aufladen, kein Abheben, kein Wallet-Zwischenstand. Die EU-Verordnung 2024/886 verpflichtet seit dem 9. Oktober 2025 alle Banken zum Senden von SEPA-Echtzeitüberweisungen ohne Aufpreis, was den Klarna-Backend dramatisch stabilisiert hat.

Zweitens: SEPA-Instant-Geschwindigkeit. Maximal zehn Sekunden Settlement, rund um die Uhr, an 365 Tagen im Jahr. Skrill ist in dieser Dimension nicht langsamer, aber auch nicht schneller – beide Methoden sind im Echtzeit-Segment.

Drittens: Datenschutz durch Bank-Trennung. Der Casino-Operator sieht bei Klarna nur die Bestätigung „Pay Now successful“, nicht deine Bankdaten. Skrill operiert ähnlich, aber durch die Wallet-Architektur weiß Skrill mehr über dein Glücksspielverhalten als Klarna, weil Skrill ein wallet-internes Transaktionsprofil aufbaut.

Viertens: Klarna ist in Deutschland flächendeckend als Marke etabliert. Bereits Ende 2024 besaßen rund 95 Prozent der Sofortüberweisung-Nutzer ein bestehendes Klarna-Konto – die Schwelle zur Casino-Nutzung ist für die meisten Spieler praktisch null. Skrill erfordert eine Neuregistrierung, was eine zusätzliche Hürde ist.

Fünftens – und das ist die regulatorisch wichtigste Dimension: Verlässlichkeit der Daten. Ronald Benter, Vorstand der GGL, formulierte 2025 eine Beobachtung, die in der Branche aufmerksam zur Kenntnis genommen wurde: „It’s not about publishing data as quickly as possible. It’s about making it reliable.“ Klarna liefert in der LUGAS-Anbindung saubere, in Echtzeit verifizierbare Transaktionsspuren. Skrill als Wallet-Anbieter hat strukturell schwerere Aufgabe, dieselbe Granularität zu liefern. Für lizenzierte deutsche Operatoren ist diese Verlässlichkeit ein Compliance-Vorteil, der die Bevorzugung von Klarna erklärt.

Bonus-Eligibility: Skrill versus Klarna

Hier kommt eine Dimension, in der die beiden Methoden klar auseinanderfallen – und in der Skrill aus Spielersicht spürbar im Nachteil ist. Wer regelmäßig Welcome-Boni oder Reload-Aktionen nutzt, sollte diese Differenz im Hinterkopf haben.

Im deutschen Casino-Segment mit seinen 700.000 Euro Bruttospielergebnis im Bereich Online-Casinospiele 2024 ist die Bonus-Wirtschaftlichkeit für Operatoren eine sensible Kalkulation. Sie wollen vermeiden, dass Spieler über anonymisierende Methoden Boni mehrfach abgreifen oder über E-Wallet-Ketten Geldbeträge in Bonus-Beträge umwandeln. Klassische Wallets wie Skrill stehen wegen dieser Risikobewertung historisch auf vielen Bonus-Ausschluss-Listen.

Konkret bedeutet das: Bei vielen lizenzierten deutschen Operatoren ist eine Welcome-Bonus-Aktion auf Skrill-Einzahlungen nicht anwendbar. Du zahlst 100 Euro über Skrill ein, sollst eigentlich einen 100-Euro-Match-Bonus bekommen, aber der Bonus löst nicht aus, weil die Skrill-Methode in den Aktionsbedingungen ausgeschlossen ist. Diese Praxis ist nicht überall identisch – manche Operatoren haben Skrill in der berechtigten Liste, viele nicht.

Klarna dagegen ist in nahezu allen Bonus-Aktionen berechtigt, weil die Identifikations- und Transparenz-Standards von Klarna die Anti-Missbrauchs-Anforderungen der Operatoren erfüllen. Eine Klarna-Einzahlung läuft im Bonus-Backend wie eine direkte Banküberweisung – sauber, nachvollziehbar, nicht anonymisiert.

Mein praktischer Hinweis: Wenn du auf Boni Wert legst, lies die Bonus-Bedingungen sorgfältig durch, bevor du dich für eine Zahlungsmethode entscheidest. Die Klausel „Ausgeschlossene Zahlungsmethoden“ ist oft im Kleingedruckten und kann den nominellen Bonus-Wert komplett aufheben, wenn du die falsche Methode wählst.

Verfügbarkeit bei deutschen Lizenznehmern

Die letzte und vielleicht wichtigste Dimension: Wo kannst du die Methoden überhaupt nutzen? Theoretische Stärken sind irrelevant, wenn die Methode beim gewünschten Operator nicht im Checkout steht.

Auf der GGL-Whitelist Stand November 2025 standen fünf Online-Casino-Operatoren mit acht Plattformen, alle mit maltesischen Mutterlizenzen. Im Bereich virtuelle Automatenspiele waren rund 95 Operatoren lizenziert. Klarna ist bei nahezu allen dieser Anbieter im Standard-Checkout verfügbar, oft prominent platziert als bevorzugte Methode.

Skrill ist bei deutlich weniger Anbietern verfügbar, und die Tendenz ist rückläufig. Operatoren reduzieren ihre Methoden-Palette aus Compliance- und Wartungsgründen, und E-Wallets sind tendenziell die ersten Kandidaten, die aus dem Portfolio fliegen. Wer 2026 zwischen mehreren lizenzierten deutschen Anbietern wählt, findet bei manchen Skrill, bei den meisten nicht.

Ein praktisches Detail: Die Akzeptanz unterscheidet sich auch innerhalb der Operator-Gruppen. Eine internationale Casino-Marke mit deutscher Lizenz kann auf ihrer .com-Plattform Skrill anbieten, auf der deutschen .de-Plattform aber nicht. Wer den falschen Domain-Endpunkt erwischt, läuft in eine ungewollte regulatorische Grauzone – das deutsche Pay-N-Play-Modell beispielsweise ist eine eigene Architektur, die in meiner separaten Analyse zum Pay-N-Play-Konzept in Deutschland ausführlich beschrieben ist.

Fazit der Verfügbarkeit: Klarna ist die sichere Wahl, weil sie bei nahezu jedem lizenzierten deutschen Anbieter funktioniert. Skrill ist eine Nischen-Wahl, die bei spezifischen Anbietern Sinn machen kann, aber nicht universell verlässlich ist.