Inhaltsverzeichnis

- Eine Schwelle, an der jeder deutsche Online-Spieler einmal anstößt

- Das anbieterübergreifende 1.000-Euro-Limit als Standard

- LUGAS als zentraler Mechanismus hinter dem Limit

- Der Weg zur Erhöhung auf 10.000 Euro

- Die Erhöhung auf 30.000 Euro im Sonderfall

- Wie die Schufa-G-Auskunft genau abläuft

- Der praktische Antragsprozess aus Spielersicht

- Was bei Überschreitung oder Umgehungsversuchen passiert

- Ein Blick auf vergleichbare Limit-Regelungen im Ausland

- Was vom Limit-System am Ende für den Spieler bleibt

- Häufige Fragen zum Casino-Einzahlungslimit

Eine Schwelle, an der jeder deutsche Online-Spieler einmal anstößt

Im November 2024 schrieb mir ein Spieler aus München mit einer Frage, die ich in dieser Form mindestens einmal pro Monat höre. Er hatte über vier Wochen verteilt insgesamt 920 Euro auf einem deutschen Online-Casino eingezahlt, wollte am letzten Freitag des Monats noch eine Sportwette über 150 Euro platzieren – und bekam vom System eine Sperre angezeigt. Nicht vom Casino, sondern vom übergeordneten LUGAS-Limit. Sein Reflex war Empörung, sein zweiter Gedanke die Frage, wie er auf 10.000 Euro hochkomme, sein dritter die Erkenntnis, dass diese Erhöhung deutlich mehr verlangt als einen Klick.

Das anbieterübergreifende Einzahlungslimit von 1.000 Euro pro Monat ist eine der zentralen Regelungen des Glücksspielstaatsvertrags 2021. Es steht in § 6c Absatz 1 Satz 2 GlüStV und gilt für sämtliche Spielformen, die unter die deutsche Regulierung fallen – virtuelle Automatenspiele, Online-Poker, Sportwetten, Online-Casinospiele. Anders als ein anbieterspezifisches Limit ist es nicht pro Plattform definiert, sondern pro Person, über alle lizenzierten Anbieter hinweg. Wer es einmal verstanden hat, sieht den deutschen Markt mit anderen Augen – und versteht die Architektur, die hinter Begriffen wie LUGAS, Schufa-G und Bonitätsprüfung steht.

Ich gehe in den nächsten Abschnitten der Reihe nach durch, wie das 1.000-Euro-Limit technisch funktioniert, wie es über LUGAS überprüft wird, welche Schritte zur Anhebung auf 10.000 Euro nötig sind, was die zusätzliche Stufe auf 30.000 Euro im engen Sonderfall verlangt, wie die Schufa-G-Auskunft im Detail abläuft, wie der Antragsprozess aus Spielersicht praktisch aussieht, was bei Überschreitungen geschieht, wo Deutschland im internationalen Vergleich steht und welche typischen Missverständnisse die FAQ am Ende klärt. Mein Hintergrund: neun Jahre Begleitung von Zahlungs- und Lizenzthemen im deutschen Glücksspielmarkt, mit Beratungsfällen, Compliance-Workflows und einer ganzen Reihe von Limit-Erhöhungs-Anträgen, die ich aus erster Hand begleitet habe.

Das anbieterübergreifende 1.000-Euro-Limit als Standard

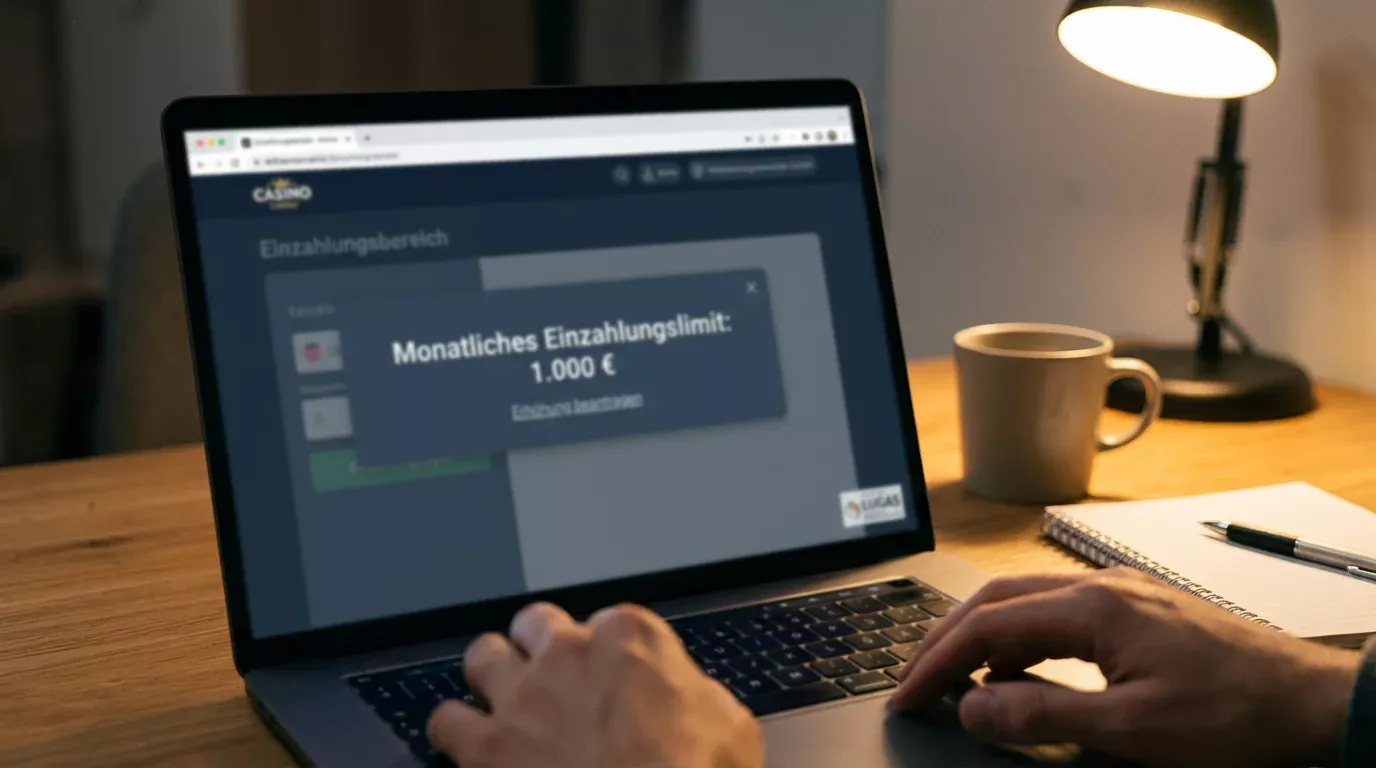

Wer in Deutschland einen Account bei einem GGL-lizenzierten Online-Casino eröffnet, erhält automatisch ein Einzahlungslimit von 1.000 Euro pro Kalendermonat. Diese Einstellung ist nicht verhandelbar, sie ist nicht abwählbar, und sie ist nicht auf ein einzelnes Casino beschränkt. Sie gilt für alle lizenzierten Anbieter in Deutschland zusammen, mit einer einzigen Person verknüpft über deren Identitätsdaten und über das zentrale LUGAS-System der Gemeinsamen Glücksspielbehörde.

Das bedeutet konkret: Wer im Lauf eines Monats 600 Euro bei Anbieter A einzahlt und versucht, 500 Euro bei Anbieter B einzuzahlen, wird beim Versuch der zweiten Einzahlung gestoppt. Das System weist eine Ablehnung aus, weil die Summe der beiden Einzahlungen 1.100 Euro überschreiten würde. Anbieter B sieht dabei nicht die Details der vorherigen Einzahlung bei Anbieter A – er sieht nur, dass das verfügbare Restlimit für diesen Spieler nicht ausreicht. Das ist die zentrale Funktionsweise des anbieterübergreifenden Limits, und sie ist die Antwort auf eine alte Lücke früherer Regulierungen, in denen Spieler durch Wechsel zwischen Anbietern beliebige Beträge einzahlen konnten.

Die rechtliche Grundlage liegt in § 6c Absatz 1 Satz 2 des Glücksspielstaatsvertrags 2021, der das Einzahlungslimit als Schutzmechanismus gegen problematisches Spielverhalten festlegt. Die technische Umsetzung übernimmt LUGAS – das Limit- und Spieldatensystem – das vom Regierungspräsidium Darmstadt im Auftrag der Länder betrieben wird. Jeder lizenzierte Anbieter muss seine Einzahlungstransaktionen in Echtzeit gegen LUGAS abfragen, ähnlich wie er es bei OASIS für Sperranfragen tut. Die beiden Systeme arbeiten parallel, mit unterschiedlichen Funktionen – OASIS für die Sperrlogik, LUGAS für die Limit-Logik.

Wer das Limit als zu niedrig empfindet, ist nicht in einer ungewöhnlichen Lage. Ein Bruttoarbeitslohn von 4.000 Euro im Monat lässt unter Umständen ein Glücksspielbudget von 200 oder 300 Euro im Monat ohne wirtschaftliche Schmerzen zu – das ist deutlich unter der Schwelle, und das 1.000-Euro-Limit greift hier gar nicht. Wer aber mehrere Spielformen kombiniert, mehrere Live-Casino-Sessions im Monat plant oder ein höheres Sportwetten-Budget verwaltet, stößt schnell an die Grenze. Genau für diese Konstellation hat der Gesetzgeber das Erhöhungsverfahren vorgesehen, das ich in den nächsten Abschnitten beschreibe.

LUGAS als zentraler Mechanismus hinter dem Limit

Wenn ich Spielern erkläre, was technisch passiert, wenn sie eine Einzahlung anstoßen, zeichne ich häufig ein dreistufiges Bild. Erste Stufe: das Casino selbst prüft, ob der Betrag innerhalb des im Account hinterlegten persönlichen Limits liegt. Zweite Stufe: das Casino schickt eine Anfrage an LUGAS, in der die Identifikationsmerkmale des Spielers und der gewünschte Einzahlungsbetrag enthalten sind. Dritte Stufe: LUGAS prüft, ob die kumulierte Einzahlungssumme aus allen angeschlossenen Anbietern im laufenden Monat das Limit überschreiten würde, und gibt entweder Freigabe oder Ablehnung zurück.

Die Antwortzeit liegt in der Regel bei weniger als einer Sekunde, was angesichts der Datenmenge bemerkenswert ist. Wenn ich an meine Beratungspraxis mit größeren Casino-Plattformen denke, ist die LUGAS-Anbindung eine der technisch anspruchsvollsten Komponenten der gesamten Compliance-Architektur – mit redundanten Schnittstellen, Monitoring auf Latenz-Spikes und Notfall-Routinen, falls die zentrale Datenbank kurzzeitig nicht erreichbar ist. Ähnlich wie bei OASIS gilt: ohne erfolgreiche Abfrage darf die Einzahlung formal nicht durchgeführt werden, und ein versäumter Check führt im Aufsichtsverfahren zu erheblichen Konsequenzen für den Anbieter.

Aus Spielersicht ist LUGAS jedoch fast unsichtbar – und das ist Absicht. Wer eine Einzahlung über 200 Euro tätigt, sieht in der Casino-Oberfläche keinen Hinweis auf eine externe Abfrage. Erst wenn das Limit überschritten würde, erscheint eine Ablehnung mit einem Hinweis auf das anbieterübergreifende Limit. In meiner Beratungspraxis ist genau dieser Moment der häufigste Anlass für Rückfragen, weil viele Spieler nicht wissen, dass ein zentrales Limit über sämtliche Anbieter existiert. Wer im April 2026 dazu im Detail nachlesen möchte, wie LUGAS technisch aufgebaut ist und welche Daten zwischen Anbietern und der zentralen Stelle ausgetauscht werden, findet eine ausführliche Erklärung im Beitrag zum LUGAS-System im deutschen Online-Casino.

Ein wichtiger Aspekt für die Praxis: LUGAS rechnet pro Kalendermonat. Das heißt, das Limit setzt sich am ersten Tag jedes neuen Monats zurück. Wer in einem Monat das volle Limit ausgeschöpft hat, kann am ersten des Folgemonats wieder die vollen 1.000 Euro einzahlen. Dieses Reset-Verhalten ist einer der Punkte, die in der Praxis falsch verstanden werden – ich höre regelmäßig die Annahme, das Limit gelte rollierend über 30 Tage, was nicht stimmt. Es ist eine harte kalendermonatliche Grenze, mit klarem Beginn und Ende.

Der Weg zur Erhöhung auf 10.000 Euro

Seit September 2023 ist eine Erhöhung des anbieterübergreifenden Limits auf 10.000 Euro pro Monat möglich, geregelt über ein standardisiertes Verfahren, das die Schufa-G-Auskunft als Kernbestandteil nutzt. Der Antrag wird beim aktuellen Anbieter gestellt, an LUGAS weitergeleitet und nach erfolgreicher Bonitätsprüfung im zentralen System eingetragen. Ab der Genehmigung gilt das erhöhte Limit für alle lizenzierten Anbieter, nicht nur für den, bei dem der Antrag eingereicht wurde.

Die Kernbedingung der Erhöhung ist eine positive Bonitätsbescheinigung. Die sogenannte Schufa-G-Abfrage ist eine spezielle, glücksspielbezogene Variante der Schufa-Auskunft, die im Rahmen des Glücksspielstaatsvertrags ausschließlich für die Limit-Erhöhungsprüfung verwendet wird. Sie unterscheidet sich von einer regulären Schufa-Auskunft darin, dass sie keine vollständige Bonitätsbewertung anzeigt, sondern lediglich prüft, ob negative Einträge vorhanden sind, die eine Erhöhung des Limits aus Schutzgründen ausschließen würden. Negative Hinweise sind etwa offene Forderungen, eidesstattliche Versicherungen oder bestimmte Insolvenzeinträge.

Ein konkretes Rechenbeispiel: Wer ein monatliches Nettoeinkommen von 3.500 Euro hat, eine geregelte Erwerbstätigkeit nachweist und in der Schufa-G ohne negative Einträge dasteht, erhält die Limit-Erhöhung in der Regel ohne weitere Rückfragen. Die Verarbeitung dauert nach meinen Beobachtungen typischerweise zwischen 24 Stunden und einer Woche, abhängig von der Auslastung der Schufa und der Geschwindigkeit, mit der der Anbieter den Antrag weiterleitet. In dieser Zeit bleibt das alte Limit von 1.000 Euro aktiv – das neue greift erst nach offizieller Bestätigung.

Was die Schufa-G nicht prüft, ist ein konkretes Einkommen. Der Gesetzgeber hat sich bewusst gegen eine Einkommens-basierte Begrenzung entschieden und stattdessen auf den Bonitätsindikator gesetzt. Wer also formal keine offene Forderung hat und nicht in einer dokumentierten finanziellen Schieflage steht, kann die Erhöhung beantragen, unabhängig davon, ob das 10.000-Euro-Limit zum tatsächlichen Einkommen passt. Diese Designentscheidung ist regelmäßig Gegenstand der Debatte zwischen Branche und Suchtforschung – die einen plädieren für mehr Spielraum, die anderen für eine direktere Einkommensanknüpfung.

Aus Sicht des Spielers heißt das praktisch: Wer das Limit erhöhen möchte, sollte vorab die eigene Schufa-Selbstauskunft prüfen. Eine Schufa-Selbstauskunft ist einmal pro Jahr kostenfrei erhältlich und zeigt alle relevanten Einträge. Negative Hinweise, die dort auftauchen, werden mit hoher Wahrscheinlichkeit auch die Schufa-G-Prüfung scheitern lassen. In diesem Fall ist es sinnvoll, den Eintrag zunächst zu klären – etwa durch Bezahlung einer offenen Forderung mit anschließender Löschungsbitte – bevor der Limit-Antrag gestellt wird.

Die Erhöhung auf 30.000 Euro im Sonderfall

Über die 10.000-Euro-Stufe hinaus ist eine weitere Erhöhung auf 30.000 Euro pro Monat möglich, allerdings nur in besonderen Ausnahmefällen. Dieser Schritt ist explizit nicht als Standardweg gedacht und wird in der Praxis nur einem kleinen Anteil der Antragsteller gewährt. Die Voraussetzungen sind deutlich strenger: über die Schufa-G hinaus müssen zusätzliche Bonitäts- und Einkommensnachweise vorgelegt werden, und der Anbieter ist verpflichtet, einen erhöhten Sorgfaltsmaßstab anzulegen.

In der Praxis verlangen die meisten Anbieter für die 30.000-Euro-Stufe Einkommensnachweise der letzten drei bis sechs Monate, eine vollständige Schufa-Bonitätsbewertung sowie gegebenenfalls eine Selbstauskunft zur Vermögenslage. Manche Anbieter führen zudem ein Beratungsgespräch mit einem geschulten Mitarbeiter im Bereich Spielerschutz, in dem die Beweggründe der Erhöhung und das tatsächliche Spielverhalten besprochen werden. Diese Gespräche sind kein Hindernis, sondern ein Schutzmechanismus – sie sollen verhindern, dass Spieler in einer Phase des Verlustkampfes ein Limit anheben, um Verluste auszugleichen.

Wer in dieser Stufe genehmigt wird, hat damit eine monatliche Einzahlungskapazität von 30.000 Euro über alle lizenzierten Anbieter zusammen. Das ist eine Größenordnung, die statistisch zu einem sehr kleinen Anteil der deutschen Online-Spieler passt. Sie ist gedacht für Spieler mit nachweislich gehobenem Einkommen, professionellem Umgang mit Glücksspielen oder spezialisierten Interessen wie höheren Pokereinsätzen, in denen das 10.000-Euro-Limit für einzelne Sitzungen tatsächlich beschränkend ist.

Ein Punkt, der in der Diskussion um die 30.000er-Stufe häufig unterschätzt wird: die Erhöhung ist reversibel und kann jederzeit zurückgenommen werden. Wer feststellt, dass das höhere Limit zu Verlusten führt, die die eigenen finanziellen Pläne durcheinander bringen, kann jederzeit zurück auf 10.000 oder gar auf 1.000 Euro. Diese Reduzierung greift sofort, ohne Wartezeit. Die umgekehrte Richtung – von einer Reduzierung zurück auf das höhere Limit – verlangt die volle Bonitätsprüfung erneut.

Wie die Schufa-G-Auskunft genau abläuft

Die Schufa-G ist im deutschen Glücksspielrecht ein vergleichsweise neues Instrument, eingeführt mit dem Glücksspielstaatsvertrag 2021 und produktiv ausgerollt im September 2023. Sie ist eine spezielle Variante der Schufa-Auskunft, die ausschließlich für die Limit-Erhöhungsprüfung verwendet wird und in ihren Datenumfängen klar definiert ist.

Der Ablauf aus Sicht des Spielers ist denkbar einfach: Im Account-Bereich des Casinos wird der Antrag auf Limit-Erhöhung gestellt. Der Spieler wird gebeten, einer Schufa-G-Abfrage zuzustimmen – diese Zustimmung ist eine Datenschutzeinwilligung im Sinne der DSGVO und muss aktiv erteilt werden. Nach der Zustimmung sendet der Anbieter über die LUGAS-Schnittstelle eine Abfrage an die Schufa, die innerhalb weniger Sekunden bis Stunden eine Rückmeldung gibt: positiv, also keine relevanten negativen Einträge, oder negativ, mit Begründung.

Was die Schufa-G im Detail prüft, ist im Glücksspielstaatsvertrag und in den zugehörigen Verordnungen geregelt. Geprüft wird das Vorliegen von harten negativen Merkmalen wie offenen Inkassoforderungen, abgegebenen eidesstattlichen Versicherungen, Privatinsolvenzverfahren in den letzten Jahren oder titulierten Forderungen. Nicht geprüft werden Daten wie die laufenden Kredite, die Anzahl bestehender Konten oder die allgemeine Bonitätswertung der Schufa, die im Wirtschaftsleben sonst eine Rolle spielt. Diese Beschränkung ist datenschutzrechtlich begründet und schützt den Spieler vor einer überschießenden Bonitätsbewertung im Glücksspielkontext.

Die Schufa-G-Abfrage hinterlässt im Spieler-Datensatz keinen für andere Wirtschaftsakteure sichtbaren Eintrag. Sie ist also nicht vergleichbar mit einer Kredit-Anfrage, die in der allgemeinen Bonitätsbewertung als Datenpunkt eingeht. Wer die Schufa-G abfragt, beeinflusst seine sonstige Bonität nicht – eine Information, die in der Beratung regelmäßig nachgefragt wird, weil Spieler zu Recht vorsichtig sind, ob ein Limit-Antrag spätere Kredit- oder Mietverhältnisse erschwert. Die Antwort ist eindeutig: nein, das tut sie nicht.

Was die Schufa-G nicht ist, sollte ich ebenfalls klarstellen: kein Allheilmittel gegen problematisches Spielverhalten. Sie filtert primär gegen finanzielle Notlagen, nicht gegen suchtnahe Spielverläufe. Ein Spieler mit verdeckter Spielsucht und intakter Schufa-Bonität kann das 10.000-Euro-Limit problemlos durchlaufen – die zusätzliche Schutzschicht greift hier erst durch andere Mechanismen wie OASIS, Reality-Checks und die Sorgfaltspflicht des Anbieters.

Der praktische Antragsprozess aus Spielersicht

Ein konkretes Beispiel aus dem Frühjahr 2025: Ein Spieler aus Stuttgart wollte sein Limit von 1.000 auf 10.000 Euro anheben, weil er regelmäßig auf zwei Sportwetten-Plattformen unterwegs war und das gemeinsame Limit für seine geplanten Wett-Stake nicht ausreichte. Er stellte den Antrag bei seinem Hauptanbieter an einem Donnerstagabend. Am Freitagnachmittag erhielt er die positive Bestätigung – Bonitätsprüfung erfolgreich, Limit angehoben, gültig ab sofort. Insgesamt waren weniger als 24 Stunden vergangen.

Der typische Antragsweg besteht aus fünf Schritten. Erstens: Aufruf des Spielerschutz- oder Account-Bereichs im Casino. Zweitens: Auswahl der Option zur Limit-Erhöhung mit Angabe des gewünschten Zielbetrags. Drittens: Zustimmung zur Schufa-G-Abfrage mit den dafür notwendigen Datenfreigaben. Viertens: gegebenenfalls Hochladen ergänzender Unterlagen – bei der 10.000-Euro-Stufe in der Regel nicht notwendig, bei der 30.000-Euro-Stufe Pflicht. Fünftens: Wartezeit auf die Rückmeldung des Anbieters, die je nach Schufa-Reaktion zwischen wenigen Stunden und einer Woche dauert.

Wichtig ist dabei: der Antrag muss nur einmal bei einem einzigen Anbieter gestellt werden. Das LUGAS-System überträgt die neue Limit-Information automatisch auf alle anderen lizenzierten Anbieter, bei denen der Spieler einen Account hat oder eröffnen wird. Wer nach erfolgreicher Limit-Erhöhung bei Anbieter A einen neuen Account bei Anbieter B eröffnet, hat dort sofort das erhöhte Limit aktiv, ohne erneuten Antrag.

Was bei der praktischen Antragstellung gelegentlich schiefläuft, sind zwei Konstellationen. Erstens: unvollständige oder veraltete Identifikationsdaten, die eine eindeutige Zuordnung zur Schufa-Datenbank erschweren. In diesem Fall verlangt der Anbieter eine erneute KYC-Verifizierung, was den Prozess um einige Tage verlängert. Zweitens: negative Schufa-Einträge, die der Spieler nicht auf dem Schirm hatte – etwa alte unbezahlte Mahnbescheide oder vergessene Konto-Überziehungen, die als negative Merkmale eingetragen wurden. Wer hier vorab eine Schufa-Selbstauskunft einholt, vermeidet die Überraschung.

Was bei Überschreitung oder Umgehungsversuchen passiert

Eine Frage, die in den Beratungsforen immer wieder auftaucht: Was passiert, wenn ich versuche, das Limit zu umgehen? Die kurze Antwort ist: technisch nicht möglich auf dem regulierten Markt, juristisch heikel auf dem Schwarzmarkt. Auf einer lizenzierten Plattform stoppt LUGAS jede Einzahlung, die das aktuelle Limit überschreiten würde. Es gibt keine technische Hintertür, keine Anbietervariante, keinen Workaround. Wer versucht, das Limit zu überschreiten, sieht eine simple Ablehnung der Transaktion.

Einige Spieler versuchen, das Limit durch Mehrfach-Accounts mit unterschiedlichen Daten zu umgehen – etwa indem sie einen Account auf den eigenen Namen und einen weiteren auf einen Verwandten registrieren. Diese Konstruktion ist ein Verstoß gegen die AGB jedes lizenzierten Anbieters und gegen das deutsche Glücksspielrecht. Sie wird über die KYC-Prüfung erkannt, spätestens beim Auszahlungsantrag, bei dem die hinterlegten Bankdaten gegen die Identitätsdaten abgeglichen werden. Die Konsequenz ist die Schließung beider Accounts und die Einbehaltung möglicher Gewinne – eine in der Praxis bittere Erfahrung, von der ich in meiner Beratung regelmäßig höre.

Der gesundheitspolitische Kontext, in dem das Limit steht, ist mehr als nur eine technische Schutzmaßnahme. Dr. Peter Raiser von der Deutschen Hauptstelle für Suchtfragen hat es in einer ihrer Stellungnahmen so formuliert: „Suchterkrankungen vorzubeugen und sie zu behandeln, bietet ein massives Einsparpotenzial. Denn: Hohe Folgekosten werden vermieden. Wir fordern die Bundesregierung auf, die enormen Zukunftsherausforderungen anzugehen.“ Diese Perspektive ist die volkswirtschaftliche Begründung dafür, warum Deutschland überhaupt ein anbieterübergreifendes Limit eingeführt hat – die Folgekosten unbehandelter Spielsucht für Sozial- und Gesundheitssysteme sind nach Schätzungen mehrerer Studien erheblich.

Wer das Limit überschritten haben möchte, ohne den regulären Antragsweg zu nutzen, hat in der Praxis nur eine Alternative: den nicht-lizenzierten Markt. Diese Alternative ist juristisch riskant – der Vertrag mit einem nicht-lizenzierten Anbieter ist nach deutscher Rechtsprechung häufig nichtig, was im Streitfall sowohl Vorteile (Rückforderbarkeit von Verlusten) als auch Nachteile (keine reguläre Auszahlungsverpflichtung) hat. Und sie ist suchtmedizinisch riskant, weil dort sämtliche Schutzmechanismen wegfallen, die der deutsche Gesetzgeber explizit eingebaut hat.

Ein Blick auf vergleichbare Limit-Regelungen im Ausland

Das deutsche 1.000-Euro-Limit ist in seiner anbieterübergreifenden Form international ungewöhnlich. Die meisten anderen EU-Länder kennen entweder gar kein gesetzliches Limit, ein deutlich höheres Limit oder ein Limit, das nur pro Anbieter gilt und durch Wechsel umgangen werden kann. Schweden hat beispielsweise eine flexible Limit-Regelung, die der Spieler selbst pro Account einstellt – mit gesetzlicher Untergrenze, aber ohne harte Obergrenze.

Großbritannien arbeitet mit einem System aus Affordability Checks, das jüngst eingeführt wurde und Einkommens-basierte Risikobewertungen ermöglicht, ohne ein hartes Limit zu setzen. In Italien gilt eine starke Begrenzung der Spieleinsätze pro Spin und Session, statt einer monatlichen Einzahlungssumme. In Dänemark steht das Limit in der Selbstverantwortung des Spielers innerhalb einer ROFUS-basierten Architektur, vergleichbar mit dem deutschen OASIS, aber ohne harte Standardgrenze.

Aus den jüngsten Daten der EGBA von 2024 ergibt sich ein Bild, in dem Deutschland einer der wenigen großen europäischen Märkte mit hartem anbieterübergreifendem Standardlimit ist. Italien führte 2024 mit 21 Milliarden Euro Brutto-Spielerträgen, das Vereinigte Königreich folgte mit 19,8 Milliarden, Deutschland kam auf 14,4 Milliarden, Frankreich auf 14 Milliarden. Innerhalb dieser Spitzengruppe ist die deutsche Lösung die regulatorisch strengste, was wiederum erklärt, warum der Online-Anteil am gesamten deutschen Glücksspielmarkt mit 22,6 Prozent im Jahr 2023 niedriger ausfiel als in Schweden (68,3 Prozent), Finnland und Dänemark (je 68,1 Prozent).

Diese Verschiebung zwischen legalem und nicht-lizenziertem Markt ist die Kehrseite der strengen deutschen Regulierung. Wer als deutscher Spieler regelmäßig höhere Beträge einsetzt und das LUGAS-Limit als beschränkend empfindet, hat im internationalen Vergleich tatsächlich weniger Spielraum als sein britischer oder schwedischer Pendant – solange er im legalen Markt bleibt. Wer in den Schwarzmarkt abwandert, fällt aus allen deutschen Schutzmechanismen heraus und steht im Streitfall mit deutlich schlechteren Karten da.

Was vom Limit-System am Ende für den Spieler bleibt

Wenn ich die Architektur des deutschen Limit-Systems noch einmal in einer Reihenfolge zusammenfasse, ergeben sich vier Punkte, die für jeden Spieler relevant sind. Erstens: das Standardlimit von 1.000 Euro pro Monat gilt automatisch, anbieterübergreifend, mit kalendermonatlichem Reset, technisch durchgesetzt über LUGAS. Es ist nicht umgehbar, nicht abwählbar und nicht pro Anbieter, sondern für die Person über alle deutschen Anbieter zusammen.

Zweitens: eine Erhöhung auf 10.000 Euro ist über die Schufa-G-Auskunft möglich, ohne Einkommensnachweis, aber mit Bonitätsprüfung. Der Antrag dauert typischerweise wenige Stunden bis eine Woche, gilt nach Bestätigung sofort und für sämtliche lizenzierten Anbieter. Wer keine negativen Schufa-Einträge hat und einen klaren Bedarf benennt, wird in der Regel ohne weitere Rückfragen erhöht.

Drittens: eine Erhöhung auf 30.000 Euro ist ein Sonderfall mit verschärften Anforderungen, der nicht für die breite Spielerschaft gedacht ist. Wer diesen Schritt geht, sollte sich vorab gründlich über die finanzielle Tragfähigkeit klar werden – ein Limit ist immer nur eine Grenze, kein Empfehlungsbetrag, und 30.000 Euro pro Monat sind eine Größenordnung, die schnell in problematisches Spielverhalten kippen kann.

Viertens: das System ist Teil eines breiteren Schutzkonzepts, in dem LUGAS, OASIS und die Aufsicht durch die GGL zusammenwirken. Wer das Limit anheben möchte, sollte es als bewusste Entscheidung treffen – nicht als Reaktion auf einen schlechten Spielabend, sondern als geplanter Schritt in einer ruhigen Phase. Wer es als Notbremse braucht, sollte umgekehrt nicht zögern, das Limit aktiv zu senken oder den Panik-Button und die OASIS-Selbstsperre zu nutzen, die im deutschen System direkt erreichbar sind.

Aus meinen neun Jahren in der Beratung kann ich abschließend sagen, dass das 1.000-Euro-Limit für die übergroße Mehrheit der deutschen Spieler völlig ausreicht und kaum eine praktische Beschränkung darstellt. Wer regelmäßig an die Grenze stößt, sollte sich die Frage stellen, ob das eigene Spielbudget noch in einer gesunden Relation zum verfügbaren Einkommen steht. Diese Selbstreflexion ist in der Praxis wertvoller als jede formale Limit-Erhöhung – und sie ist der Mechanismus, den der Gesetzgeber mit der harten Standardgrenze bewusst angestoßen hat.

Häufige Fragen zum Casino-Einzahlungslimit

Gilt das 1.000-Euro-Limit pro Casino oder anbieterübergreifend?

Das Einzahlungslimit von 1.000 Euro pro Monat gilt anbieterübergreifend, also für eine Person über alle GGL-lizenzierten Anbieter in Deutschland zusammen. Die technische Durchsetzung erfolgt über das LUGAS-System, das jede Einzahlungstransaktion in Echtzeit gegen die zentrale Datenbank prüft. Wer bei Anbieter A bereits 600 Euro eingezahlt hat, kann bei Anbieter B im selben Kalendermonat nur noch maximal 400 Euro einzahlen. Das Limit setzt sich am ersten Tag jedes neuen Kalendermonats automatisch zurück.

Wie lange dauert die Limit-Erhöhung auf 10.000 Euro?

Die Erhöhung auf 10.000 Euro pro Monat dauert nach erfolgreichem Antrag typischerweise zwischen wenigen Stunden und einer Woche. Die Verarbeitungszeit hängt von der Geschwindigkeit der Schufa-G-Abfrage und der Auslastung des Anbieters ab. Während der Bearbeitung bleibt das alte Limit von 1.000 Euro aktiv. Nach offizieller Bestätigung gilt das neue Limit sofort und für alle lizenzierten Anbieter, ohne dass ein separater Antrag bei anderen Casinos nötig wäre.

Was prüft die Schufa-G genau bei der Limit-Erhöhung?

Die Schufa-G ist eine spezielle Variante der Schufa-Auskunft, die ausschließlich für die glücksspielrechtliche Limit-Erhöhung verwendet wird. Geprüft wird das Vorliegen harter negativer Merkmale wie offener Inkassoforderungen, abgegebener eidesstattlicher Versicherungen, Privatinsolvenzen oder titulierter Forderungen. Nicht geprüft werden allgemeine Bonitätskennzahlen wie laufende Kredite oder Kontoanzahl. Die Schufa-G-Abfrage hinterlässt keinen für andere Wirtschaftsakteure sichtbaren Eintrag und beeinflusst die sonstige Bonitätsbewertung des Spielers nicht.

Behalten Sie Ihre Spiellimits stets im Auge auf unserer Hauptseite.

Erfahren Sie mehr über die Überwachung des Parallelspiel-Verbots durch die Kopplung über das LUGAS Casino System.