Inhaltsverzeichnis

Warum die Sparkasse-Frage emotionaler ist als alle anderen Bankfragen

Es gibt keine andere Bankengruppe, bei der mich Spieler so häufig fragen, ob die Casino-Buchung „Probleme machen könnte“ wie bei der Sparkasse. Der Grund ist sozialpsychologisch nachvollziehbar: Die Sparkassen-Finanzgruppe ist die größte Bankengruppe in Deutschland, mit rund 350 rechtlich eigenständigen Sparkassen, und sie hat im Selbstbild einen besonders konservativen Anspruch.

Die Forsa-Umfrage im Auftrag der Bundesbank hat 2023 ermittelt, dass 97 Prozent der deutschen Haushalte ein Girokonto besitzen. Die Sparkassen-Gruppe ist dabei der mit Abstand größte Anbieter. Wenn Sie eine Casino-Einzahlung über Klarna machen, ist die Wahrscheinlichkeit hoch, dass dies über eine Sparkasse-Verbindung läuft.

Was ich Ihnen in den nächsten Abschnitten konkret beantworte: Wie funktioniert die pushTAN-App mit dem Klarna-Flow, was steht eigentlich in den Sparkassen-AGB zu Online-Glücksspiel, droht eine Kontokündigung, und was tun Sie bei einer abgelehnten Zahlung? Vorweg eine Beruhigung: Für GGL-lizenzierte Casinos ist die Sparkasse-Buchung eine völlig normale SEPA-Transaktion. Konflikte tauchen praktisch ausschließlich im unlizenzierten Bereich auf.

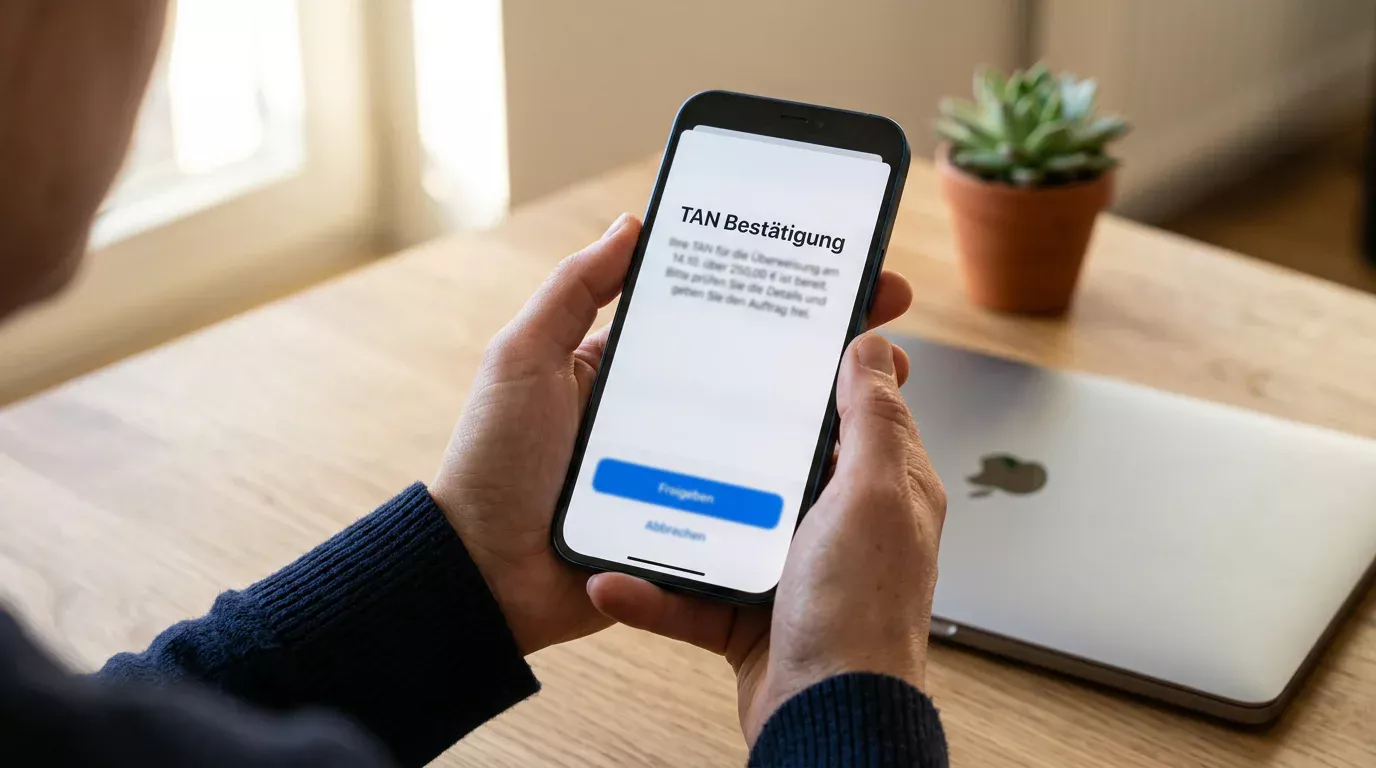

Wie die pushTAN-App im Klarna-Flow konkret arbeitet

Lassen Sie mich den Ablauf so beschreiben, wie er sich in der Praxis abspielt. Sie klicken im Casino auf Klarna, die Klarna-Seite öffnet sich, Sie wählen „Sparkasse“ oder geben den Namen Ihrer Sparkasse ein. Klarna ruft die offene PSD2-API Ihrer Sparkasse auf, die Sie zur Anmeldung mit Ihrem Anmeldenamen oder der Legitimations-ID und dem Online-Banking-PIN auffordert.

Danach kommt der entscheidende Schritt: Die Sparkasse sendet einen Auftrag an Ihre S-pushTAN-App. Sie sehen dort den Klarna-Auftrag mit Betrag, Empfänger und einem Hash-Wert, der die Integrität bestätigt. Sie geben Ihre App-PIN ein oder bestätigen biometrisch, und die TAN wird automatisch in den Klarna-Flow zurückgeleitet. Sekunden später ist das Geld auf dem Casino-Konto verbucht.

Eine technische Beobachtung, die ich häufig mache: Die S-pushTAN-App ist gegenüber der ursprünglichen pushTAN-App stark verbessert. Frühere Probleme – etwa, dass die App den Auftrag nicht oder verzögert empfing – sind in aktuellen Versionen praktisch nicht mehr vorhanden. Wer noch die alte pushTAN-Variante einsetzt, sollte aus genau diesem Grund auf S-pushTAN aktualisieren. Es ist nicht nur sicherer, sondern auch im Klarna-Flow zuverlässiger.

Was bei Sparkassen typisch ist: Sie haben ein dynamisches Tageslimit für Online-Überweisungen. Bei einer hohen Einzahlung kann es vorkommen, dass die App-Bestätigung den Auftrag annimmt, die Sparkasse ihn aber wegen Limit-Überschreitung im Hintergrund ablehnt. In dem Fall sehen Sie im Casino-Backend eine generische Fehlermeldung. Lösung: Tageslimit über die Sparkassen-App temporär hochsetzen – meist sind dafür nochmals eine pushTAN-Bestätigung und manchmal eine kurze Wartezeit nötig.

Was die Sparkassen-AGB zu Online-Glücksspiel sagen

Hier wird es kontextuell wichtig: Die AGB jeder einzelnen Sparkasse können geringfügig variieren, weil die Sparkassen rechtlich eigenständig sind. In der Praxis folgen sie aber sämtlich der Musterklausel des Deutschen Sparkassen- und Giroverbandes, die wiederum klar zwischen legalem und illegalem Online-Glücksspiel unterscheidet.

Legales Online-Glücksspiel – also Buchungen an in der GGL-Whitelist gelistete Anbieter – wird als gewöhnliche Zahlung behandelt. Es gibt keine vertragliche Grundlage, eine solche Buchung zu blockieren oder das Konto deshalb zu kündigen. Illegales Online-Glücksspiel hingegen kann unter bestimmten Umständen ein Risiko darstellen, weil hier ein verbotenes Rechtsgeschäft mitfinanziert würde. Die Sparkasse kann in solchen Fällen formell die Geschäftsbeziehung infrage stellen.

Der gesamte deutsche Schwarzmarkt im Online-Bereich umfasste 2024 nach GGL-Schätzung 858 unerlaubt aktive Websites von 212 Anbietern mit einem geschätzten Bruttospielertrag von 500 bis 600 Millionen Euro. Die GGL hat in 2024 das Mittel des Payment-Blockings 165-mal erfolgreich eingesetzt, um illegale Anbieter aus dem deutschen Markt zu drängen. Konflikte zwischen Sparkasse und Spieler entstehen praktisch ausschließlich an diesen Schnittstellen – und ihre Klärung kann lange Zeit beanspruchen, weil die Sparkasse rechtlich auf der Seite des Geldwäschegesetzes agiert.

Das Risiko einer Kontokündigung – Mythen und Fakten

In den Foren hält sich hartnäckig die Geschichte vom Spieler, dessen Sparkasse „wegen einem Casino-Eintrag“ das Girokonto gekündigt hat. Ich habe diese Geschichte in den letzten neun Jahren in Variationen Dutzende Male gehört. In der Realität läuft es fast nie so, wie es erzählt wird.

Was tatsächlich passiert: Eine Sparkasse kündigt ein Konto nur dann, wenn ein objektiv nachweisbarer Verstoß gegen die Geschäftsbedingungen vorliegt – und das ist bei einer einzelnen Casino-Buchung an einen GGL-Lizenznehmer schlicht nicht der Fall. Anders sieht es aus, wenn das Konto sichtbar als Treuhand-Konstrukt für Glücksspiel-Zahlungen anderer genutzt wird, oder wenn regelmäßig Transaktionen an Anbieter laufen, die durch GGL-Payment-Blocking explizit als illegal markiert sind.

Die GGL hat im Tätigkeitsbericht 2024 eindrucksvoll dokumentiert, wie systematisch der Markt aufgeräumt wird: Der gesamte deutsche Schwarzmarkt wird auf 500 bis 600 Millionen Euro Bruttospielertrag geschätzt, mit einem Anteil von etwa 25 Prozent in den gefährlichen Online-Segmenten. Wer Buchungen an Anbieter aus dieser Schattenmenge laufen lässt, läuft tatsächlich ein erhöhtes Risiko, dass die Bank irgendwann nachfragt – bis hin zur möglichen Kündigung. Das ist aber das spezifische Risiko des Schwarzmarktes, nicht eine pauschale Casino-Allergie der Sparkasse.

Mein nüchterner Rat: Halten Sie sich an die GGL-Whitelist, und Sie werden mit Ihrer Sparkasse keine Probleme bekommen. Wenn Sie unsicher sind, welcher Anbieter aktuell gelistet ist, hilft die direkte Prüfung auf der Behördenwebseite. Eine ergänzende Übersicht zur Bestätigungstechnologie über das TAN-Verfahren finden Sie unter welches PIN/TAN-Verfahren im Klarna-Flow am stabilsten ist.

Was tun, wenn die Sparkasse die Zahlung ablehnt

Eine abgelehnte Zahlung ist frustrierend, aber selten dramatisch. In den meisten Fällen liegt ein klar identifizierbarer Grund vor, der sich mit ein paar Schritten beheben lässt. Schauen wir uns die häufigsten Konstellationen an.

Erstens, Limitüberschreitung. Die typischste Ursache. Lösung: Über die Sparkassen-App das Tageslimit für Online-Überweisungen temporär anheben, dann erneut über Klarna buchen. Der Vorgang dauert maximal fünf Minuten. Zweitens, eine inaktive App-Registrierung. Wenn Ihre S-pushTAN-App auf einem alten Smartphone oder mit einer abgelaufenen Geräteregistrierung läuft, scheitert der TAN-Empfang. Lösung: App neu installieren und neu freischalten.

Drittens, ein Filter-Treffer auf der Empfängerseite. Das passiert, wenn das Casino auf einer GGL-Payment-Blocking-Liste steht. Die GGL hat 2023 165 Sites über genau diesen Mechanismus aus dem Markt verbannt. Wenn Sie eine solche Ablehnung sehen, ist das ein direktes Signal, dass der Anbieter nicht GGL-lizenziert ist. Lösung: Den Anbieter wechseln, nicht die Bank.

Viertens, ein Verbindungsabbruch zwischen Klarna und Sparkasse-API. Selten, aber möglich. Lösung: 15 Minuten warten und neu versuchen. Wenn das Problem länger besteht, ist meist auf der Sparkasse-Seite eine Wartung im Gang. Sehr selten kommt vor, dass die Sparkasse intern eine manuelle Prüfung anstößt – in dem Fall sehen Sie das nicht im Casino-Backend, sondern bekommen eine Nachricht in der Banking-App. Diese Nachricht ernst nehmen und beantworten, dann läuft die nächste Buchung typischerweise normal durch.

Ein Sonderfall, der gelegentlich auftaucht: Bei Auslandsreisen erkennt die Sparkasse das veränderte Anmeldemuster und löst eine Sicherheitsprüfung aus. Klarna-Buchungen aus dem Ausland werden dabei strenger gefiltert als von zu Hause. Wer im Urlaub eine Casino-Einzahlung versucht und sich wundert, warum sie scheitert, bekommt damit eine plausible Erklärung. Lösung: Vor der Reise die Sparkasse über die geplante Auslandsaktivität informieren – das funktioniert in der Banking-App in der Regel mit einem einzigen Klick.

Eine letzte Beobachtung aus meiner Beratungspraxis: Die meisten „Sparkasse blockiert Casino“-Geschichten lösen sich auf, sobald jemand systematisch nach dem konkreten Anbieter fragt. Bei einer GGL-lizenzierten Buchung sind die Fehler fast immer technisch und schnell behebbar. Bei einer Buchung an einen Schwarzmarktanbieter wird die Story plötzlich kompliziert – und führt zurück zur Grundregel: Whitelist prüfen, dann buchen.

Kündigt die Sparkasse mein Konto, wenn ich im legalen Casino einzahle?

Nein. Eine Buchung an einen GGL-lizenzierten Anbieter ist eine reguläre SEPA-Zahlung und bietet keinen vertraglichen Grund für eine Kündigung. Risiken entstehen ausschließlich bei wiederholten Buchungen an unlizenzierte Anbieter, die im Payment-Blocking-Register der GGL geführt werden.

Funktioniert die S-pushTAN-App ohne zusätzliche Bestätigung?

Die App ist die Bestätigung. Im Klarna-Flow bekommen Sie in der App den Auftrag angezeigt, geben die App-PIN ein oder bestätigen biometrisch – damit ist die starke Kundenauthentifizierung vollständig erfüllt. Eine zusätzliche TAN per SMS oder anderer Wege ist nicht nötig.

Nutzen Sie Ihr Sparkassen-Konto sicher für Ihre Transaktionen auf der Hauptseite.

Bestätigen Sie Ihre Einzahlung bequem in Ihrer App über das pushTAN-Sicherheitsverfahren.