Inhaltsverzeichnis

Warum die Frage nach der Sicherheit 2026 anders gestellt werden muss

In meinen neun Jahren als Payments-Analyst habe ich diese Frage tausendfach gehört, meistens in genau dieser Form: „Ist das nicht riskant, wenn ich denen meine Bankdaten gebe?“ Die ehrliche Antwort ist: Die Frage ist veraltet. Seit dem 9. Januar 2025 ist jede deutsche Bank verpflichtet, Echtzeitüberweisungen entgegenzunehmen, und seit dem 9. Oktober 2025 muss sie diese auch senden. Damit wurde der gesamte Unterbau, auf dem Sofortüberweisung und ihr Nachfolger Klarna technisch laufen, regulatorisch zementiert.

Die kritische Größenordnung dabei: In Q1 2024 lag der Anteil von SEPA Instant Credit Transfers am gesamten europäischen Überweisungsvolumen bereits bei 17,8 Prozent – also lange vor der Pflicht. Das heißt, das System ist nicht experimentell, sondern Massenmarkt. Was viele Spieler verwirrt: Die alte Marke Sofort wurde im März 2025 endgültig in Klarna integriert. Wer „Sofort“ sagt, meint heute Klarna Pay Now. Die Sicherheitsarchitektur dahinter ist dieselbe geblieben, nur das Branding hat gewechselt.

Was bedeutet „sicher“ in diesem Kontext überhaupt? Ich unterscheide drei Ebenen: die Bankenkommunikation, die Identitätsprüfung des Spielers und die Frage, ob das Casino selbst überhaupt legal in der GGL-Whitelist geführt wird. Nur wenn alle drei Ebenen passen, ist die Zahlung im juristisch und technisch belastbaren Sinn sicher. Genau das schauen wir uns hier Schritt für Schritt an – ohne Marketingphrasen, mit den realen Mechanismen, die im Hintergrund laufen.

Was bei der bankenseitigen Bestätigung tatsächlich passiert

Ich erinnere mich an einen Kunden, der mich vor sechs Jahren anrief, weil er glaubte, Sofort speichere seine Banking-PIN dauerhaft. Das war damals schon nicht so, und heute ist es noch klarer geregelt. Klarna sieht in dem Moment, in dem Sie Ihre Banking-Daten eingeben, einen Token – kein Passwort, kein Klartext, nichts, was sich auf einem Server reproduzieren ließe.

Technisch läuft das so ab: Sie wählen im Kassenbereich des Casinos Klarna aus. Sie werden zum Klarna-Frontend geleitet, das im Hintergrund mit der API Ihrer Bank kommuniziert. Diese API ist seit der Umsetzung von PSD2 in Deutschland verpflichtend offen, kontrolliert und zertifiziert. Klarna agiert dabei als sogenannter Payment Initiation Service Provider – ein in der EU-Richtlinie definierter Rollentyp, der explizit auf Drittanbieter zugeschnitten ist.

Was die Bank tatsächlich sieht: einen autorisierten Zahlungsauftrag, signiert über die offene Schnittstelle, der mit Ihren Zugangsdaten und einer zweiten Bestätigung (TAN, biometrisch, App-Push) freigegeben werden muss. Was Klarna sieht: dass die Zahlung erfolgreich ist. Klarna sieht nicht den Saldo Ihres Kontos außerhalb der Transaktion und kann auch keine späteren Überweisungen auslösen, ohne dass Sie den Vorgang erneut anstoßen.

Der entscheidende Punkt für die Echtzeit-Verbuchung: Die Bestätigung dauert in der Praxis bis zu zehn Sekunden, der EZB-Standard für SEPA Instant. Daraus erklärt sich der Spitzname „Sofort“. Ich habe in Stresstests Hunderte solcher Buchungen verfolgt – der Median liegt bei zwei bis vier Sekunden, Ausreißer treten fast immer auf der Bankenseite auf, nie bei Klarna selbst.

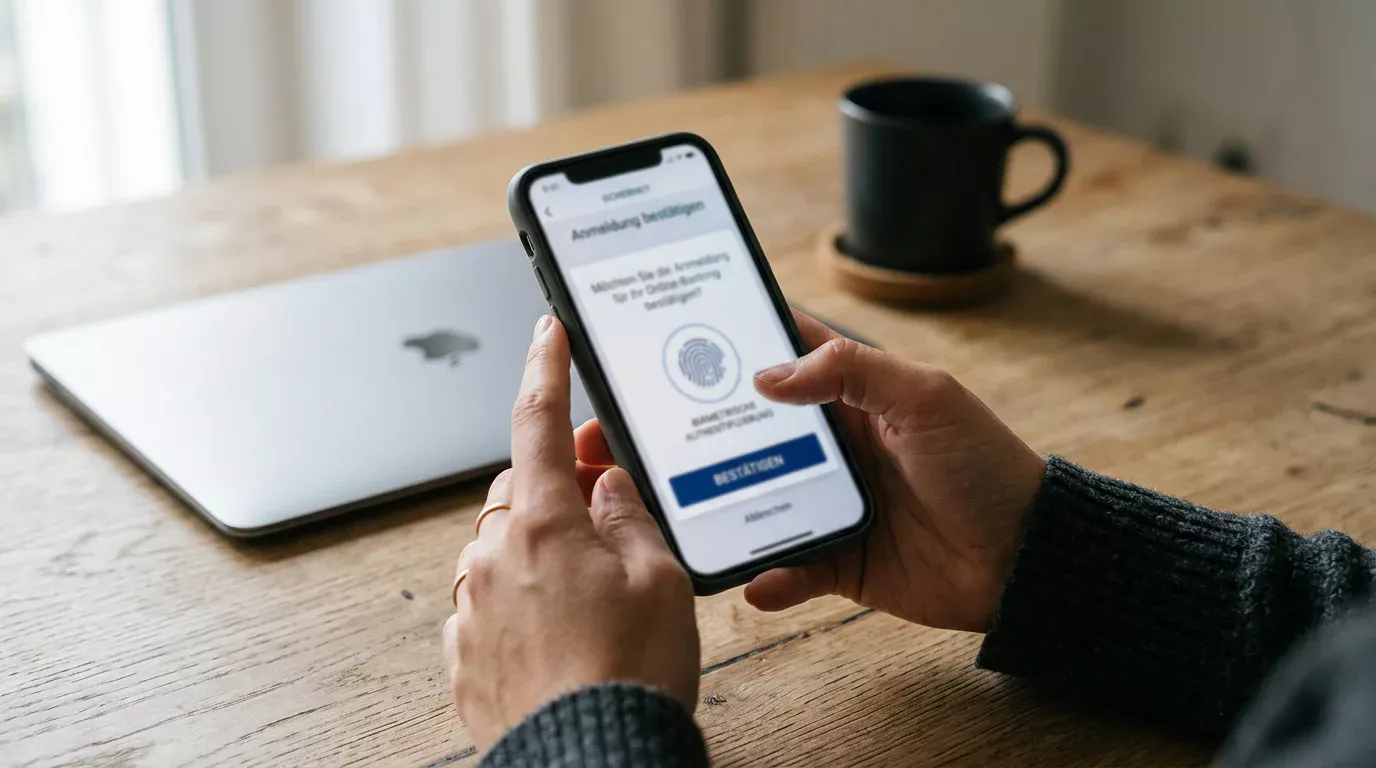

PSD2, SCA und die zwei Bestätigungen, die Sie immer sehen

Die meisten Spieler unterschätzen, wie tief PSD2 in den Alltag eingegriffen hat. Vor 2019 reichte eine einzige PIN aus, danach wurde die Starke Kundenauthentifizierung – Strong Customer Authentication, SCA – Pflicht für nahezu jede elektronische Zahlung im Euroraum.

SCA bedeutet konkret: Wer eine Online-Transaktion auslöst, muss zwei von drei voneinander unabhängigen Faktoren nachweisen. Wissen (PIN, Passwort), Besitz (Smartphone mit Banking-App, TAN-Generator), Inhärenz (Fingerabdruck, Gesichtsscan). Klarna im Casino-Kontext nutzt diese Architektur exakt nach Vorgabe: Sie geben einen Login plus einen zweiten Faktor ein. Ohne beide kommt die Zahlung nicht durch.

Eine technische Feinheit, die kaum eine Übersichtsseite erwähnt: Wenn Sie kleinere Beträge unter einer bestimmten Grenze einzahlen und das innerhalb kurzer Zeit nicht häufig wiederholen, kann die Bank theoretisch eine Ausnahme von SCA gewähren. Sogenannte Low-Value-Exemption. Im Casino-Umfeld spielt das praktisch keine Rolle, weil die Banken die Ausnahme nahezu nie anwenden – schon aus Haftungsgründen. Sie werden also faktisch immer zweimal bestätigen müssen.

Warum ist das gut? Weil es Phishing-Angriffe und Datendiebstahl drastisch erschwert. Selbst wenn jemand Ihre Banking-PIN abfischt, kommt er ohne den zweiten Faktor – Ihr Smartphone oder Ihren TAN-Generator – nicht weiter. Das ist der grundlegende Unterschied zwischen einer Sofortüberweisung-Casino-Zahlung 2026 und der Welt vor zehn Jahren, in der ein einziges gestohlenes Passwort ganze Konten leerräumen konnte.

Ergänzend kommt mit der ab Oktober 2025 verpflichtenden Echtzeitüberweisung eine weitere Schutzebene: Empfängername und IBAN müssen vor der Buchung abgeglichen werden. Wenn der eingegebene Empfänger nicht zum Konto passt, warnt die Bank. Diese Funktion ist in vielen Banking-Apps inzwischen sichtbar – und sie ist im Casino-Kontext relevant, weil Sie damit erkennen, ob Sie tatsächlich an einen lizenzierten Anbieter zahlen.

Klarna unter der Lupe der BaFin

Ein Detail, das in den meisten Casino-Übersichten unterschlagen wird: Klarna ist keine Schattenfirma, sondern eine vollregulierte Bank. Die schwedische Klarna Bank AB besitzt seit 2017 eine Vollbanklizenz, die Niederlassung in Deutschland untersteht der Bundesanstalt für Finanzdienstleistungsaufsicht – kurz BaFin. Das ist exakt dieselbe Behörde, die auch Ihre Hausbank überwacht.

Was das praktisch bedeutet: Klarna unterliegt der Einlagensicherung, dem Geldwäschegesetz, allen MaRisk-Anforderungen und der Meldepflicht für verdächtige Transaktionen. Klarna übernahm 2014 die Sofort GmbH, und im März 2025 wurde Sofort als eigenständige Marke vollständig eingestellt. Zu diesem Zeitpunkt hatten bereits 95 Prozent der bisherigen Sofortüberweisung-Nutzer ein Klarna-Konto. Die Integration war also keine plötzliche Umstellung, sondern eine über elf Jahre vorbereitete Konsolidierung.

Für Sie als Spieler hat das einen sehr konkreten Effekt: Wenn etwas schiefläuft – fehlgeschlagene Buchung, doppelte Abbuchung, unerklärte Sperre des Klarna-Kontos – können Sie sich nicht nur an Klarna selbst wenden, sondern auch an die BaFin-Schiedsstelle. Das ist ein Eskalationsweg, den anonyme Krypto-Wallets oder Offshore-Wallets schlicht nicht bieten. Diesen Vergleich werden Sie in den nächsten Jahren noch häufiger lesen, weil sich die regulierten Methoden zunehmend von den unregulierten distanzieren.

Wo das Sicherheitsversprechen sofort einbricht

Hier wird es interessant – und unbequem. Die gesamte Architektur, die ich gerade beschrieben habe, schützt Sie nur dann, wenn die Gegenseite, also das Casino, in der GGL-Whitelist gelistet ist. Sobald Sie eine Klarna-Zahlung an einen unlizenzierten Anbieter auslösen, sind Sie technisch zwar weiterhin korrekt verschlüsselt – aber juristisch in einem Risikoraum, der kaum mit dem regulierten Markt vergleichbar ist.

Die GGL führt seit 2023 ein eigenes Register illegaler Plattformen. Im Tätigkeitsbericht 2024 sind 858 unerlaubt aktive Websites von 212 Anbietern dokumentiert. Diese Anbieter erzielen geschätzt 500 bis 600 Millionen Euro Bruttospielertrag pro Jahr – in einem Markt, der per Gesetz GGL-Lizenzpflichtig ist. Wer dort einzahlt, riskiert nicht nur den Einsatz, sondern auch den Anspruch auf etwaige Gewinne. Bei Bedarf an Rückforderung führt der Weg über die BGH-Rechtsprechung zu illegalen Online-Casinos – und damit über Monate von Anwaltsschriftsätzen.

Wie Ronald Benter, Vorstand der GGL, im Oktober 2024 nach einem erfolgreichen Verfahren formulierte: „Dieser weitere Erfolg beim Einsatz von Paymentblocking zeigt, dass Ländergrenzen kein Hindernis für die Durchsetzung des Glücksspielrechts darstellen. Wir tolerieren unkooperatives Verhalten von Zahlungsdienstleistern nicht.“ Mit anderen Worten: Selbst wenn Klarna technisch die Zahlung durchgeführt hat, kann die GGL nachträglich gegen den Empfänger vorgehen – Stichwort Payment-Blocking. 2023 wurden 165 illegale Sites über genau diesen Mechanismus aus dem Markt gedrängt.

Das Sicherheitsversprechen der Klarna-Zahlung steht also auf zwei Säulen – der technischen, die unstrittig ist, und der regulatorischen, die nur trägt, wenn das Casino selbst sauber ist. Diese zweite Säule prüfen Sie in fünfzehn Sekunden über die Whitelist der GGL. Das ist die einzige Vorprüfung, die ich jedem Spieler ausnahmslos empfehle.

Speichert Klarna meine Bankzugangsdaten?

Nein. Klarna agiert als PSD2-zertifizierter Payment Initiation Service Provider und löst die Zahlung über die offene API Ihrer Bank aus. Die Zugangsdaten werden nicht im Klartext gespeichert; gespeichert wird nur ein Token, der eine spätere Wiederauslösung nicht ermöglicht.

Was passiert, wenn meine Bank Sofort beziehungsweise Klarna nicht unterstützt?

Praktisch jede deutsche Bank ist seit Oktober 2025 verpflichtet, Echtzeitüberweisungen zu senden, und unterstützt damit auch Klarna. Falls Ihre Bank trotzdem nicht in der Klarna-Auswahl auftaucht, ist meist die Online-Banking-Funktion nicht freigeschaltet. Lösung: bei Ihrer Bank das pushTAN- oder vergleichbare Verfahren aktivieren lassen.

Schützen Sie Ihre Transaktionen mit modernen Sicherheitsstandards auf der Startseite.

Informieren Sie sich über die europäische Rechtsgrundlage und die Sicherheit durch das PSD2-Protokoll.