Inhaltsverzeichnis

Was die genossenschaftliche Bankenwelt im Klarna-Flow ausmacht

Eine Volksbank ist keine Bank, sondern fast ein Netzwerk: rund 700 rechtlich eigenständige Volksbanken und Raiffeisenbanken in Deutschland, organisiert über die Bundeszentralorganisation BVR, gebündelt im genossenschaftlichen Bankensektor. Diese Struktur hat Folgen für die Klarna-Integration – sowohl gute als auch erklärungsbedürftige.

Die gute Nachricht zuerst: Die genossenschaftliche Finanzgruppe nutzt eine einheitliche Banking-Plattform, die über die Atruvia AG (früher Fiducia GAD) betrieben wird. Das heißt, ob Sie bei der VR-Bank München, der Volksbank Hannover oder der Raiffeisenbank im Oberbergischen sind – die Klarna-Anbindung läuft technisch über dieselbe Schnittstelle. Diese Konsolidierung macht die Bestätigungsabläufe vergleichsweise homogen.

Was variiert: Tageslimits, die Detailgestaltung der Banking-App und gelegentlich die Geschwindigkeit, mit der eine konkrete VR-Bank PSD2-API-Updates ausrollt. Wenn etwas im Klarna-Flow hängt, liegt es selten am genossenschaftlichen Verbund insgesamt, sondern an der einzelnen Bank vor Ort. Diese Unterscheidung ist beim Troubleshooting wichtig – die Bundeszentralorganisation ist nicht der richtige Ansprechpartner; das ist immer Ihre Filialbank.

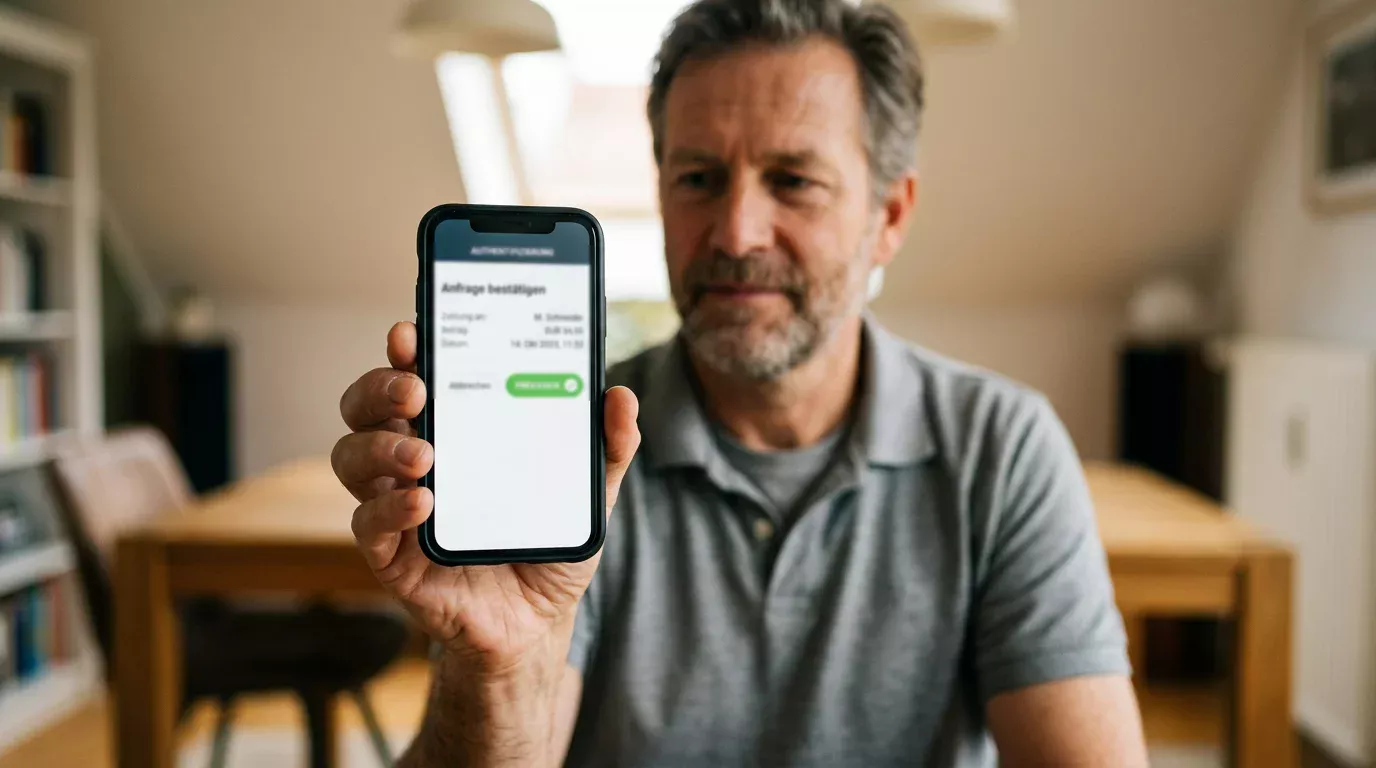

VR SecureGo plus im Klarna-Einzahlungsablauf

Vor drei Jahren habe ich einen Kunden begleitet, der zum ersten Mal eine Klarna-Casino-Einzahlung versuchte und scheiterte, weil er noch die ältere VR SecureGo-App auf seinem Smartphone hatte. Die ältere Version wurde inzwischen vollständig durch VR SecureGo plus ersetzt – und damit verschwand auch dieser Stolperstein.

Der Ablauf mit der neuen App ist klar geschnitten: Sie wählen im Casino Klarna, die Klarna-Seite zeigt eine Bankenliste, Sie tippen den Namen Ihrer Volksbank ein. Klarna ruft die PSD2-API über die Atruvia-Plattform auf, Sie melden sich mit Ihrem VR-NetKey und PIN an. Im Anschluss bekommen Sie auf VR SecureGo plus eine Push-Benachrichtigung mit dem konkreten Klarna-Auftrag – inklusive Empfänger und Betrag. Sie bestätigen mit App-PIN oder biometrisch. Klarna meldet dem Casino den erfolgreichen Auftrag. Vom Klick bis zum verbuchten Guthaben vergehen typischerweise zwei bis sechs Sekunden.

Die Echtzeit-Verbuchung hängt am SEPA-Instant-Standard mit bis zu zehn Sekunden Buchungszeit – seit dem 9. Januar 2025 ist die Annahme verpflichtend, seit dem 9. Oktober 2025 auch das Senden durch jede deutsche Bank. Volksbanken haben diese Pflicht ohne nennenswerte Verzögerungen umgesetzt, weil die Atruvia-Plattform die Echtzeit-Schiene zentral bereitstellt.

Eine Eigenheit der VR-Welt: Die Smart-TAN als Hardware-Lösung ist in vielen Volksbanken parallel zu VR SecureGo plus weiterhin verfügbar. Im Klarna-Flow ist die App-Variante aber deutlich praktischer, weil sie die Bestätigung direkt im Anschluss an die Online-Banking-Anmeldung anzeigt – bei Smart-TAN müssten Sie den Generator herausnehmen, eine Sequenz aus dem Bildschirm einscannen und dann die TAN abtippen. Das funktioniert, ist aber zeitlich aufwendiger.

Die Haltung der genossenschaftlichen Finanzgruppe zu Online-Glücksspiel

Die Volksbanken-Raiffeisenbanken haben in ihren Mustergeschäftsbedingungen keine spezielle Klausel gegen legales Online-Glücksspiel. Das ist relevant, weil dieselbe Falsch-Information in den Foren zirkuliert wie bei den Sparkassen – angeblich kündigt jede VR-Bank Konten, sobald eine Casino-Buchung auftaucht. Das ist eine Übertreibung mit einem realen Kern.

Der reale Kern: Wenn Buchungsmuster auf Geldwäsche oder die wiederholte Nutzung des Kontos für illegale Glücksspielanbieter hindeuten, kann die VR-Bank – wie jede andere Bank – die Geschäftsbeziehung in Frage stellen. Der gesamte deutsche Online-Schwarzmarkt umfasste 2024 etwa 858 unerlaubt aktive Websites von 212 Anbietern mit geschätzten 500 bis 600 Millionen Euro Bruttospielertrag. Die GGL beziffert den Schwarzmarkt-Anteil in den gefährlichen Online-Segmenten auf rund 25 Prozent, mit einem Wachstum von 14,4 Prozent bei der Zahl der illegalen Sites im Jahr 2024.

Was das praktisch heißt: Eine VR-Bank wird Ihnen für eine Klarna-Buchung an einen GGL-lizenzierten Anbieter keinerlei Schwierigkeiten machen. Bei wiederholten Buchungen an Anbieter, die im Payment-Blocking-Register stehen, kommt es zur Eskalation – und das ist sachlich gerechtfertigt, weil die VR-Bank in solchen Fällen Mitwirkungspflichten aus dem Geldwäschegesetz hat.

Was nicht passiert: Eine VR-Bank prüft nicht jede einzelne Buchung manuell. Die Filter laufen automatisiert, und die Schwellen sind ausreichend hoch angesetzt, dass Einzelbuchungen im Drei- oder Vierstelligen-Bereich an saubere Anbieter regulär durchlaufen.

Tagesüberweisungslimits und ihre Wechselwirkung mit Casino-Einzahlungen

Hier liegt der häufigste Reibungspunkt im praktischen Alltag, und er hat nichts mit Glücksspiel zu tun, sondern mit Banking-Standardparametern. Das anbieterübergreifende Einzahlungslimit für Casinos liegt nach § 6c Abs. 1 S. 2 GlüStV 2021 bei 1.000 Euro pro Kalendermonat, überwacht über LUGAS. Eine Anhebung über die Wirtschaftsprüfung via Schufa-G ist bis zu 10.000 Euro möglich, in seltenen Fällen sogar bis 30.000 Euro.

Ihre VR-Bank hat unabhängig davon ein eigenes Tageslimit für Online-Überweisungen. Standardmäßig liegt das oft bei 1.000 Euro pro Tag – kann aber von Bank zu Bank variieren. Wenn Sie versuchen, in einem Schritt mehr einzuzahlen als Ihr Bank-Tageslimit erlaubt, scheitert die Klarna-Buchung. Das ist eine Bank-seitige Sperre, keine LUGAS-Sperre, und sie lässt sich über die Banking-App in zwei Minuten lösen.

Wenn Sie eine Limitanhebung im Casino-Konto durchgesetzt haben – also über den Standardrahmen hinaus einzahlen dürfen – muss Ihre Bank das eigene Tageslimit ebenfalls mitbedienen können. Dieser Punkt wird gerne vergessen. Wer im Casino auf 5.000 Euro pro Monat angehoben hat, aber bei der VR-Bank das Tageslimit bei 1.000 Euro lässt, kann den höheren Casino-Spielraum nicht in einer einzigen Buchung ausschöpfen. Welche Mechanismen rund um das LUGAS-Limit greifen, ist im Detail in der vollständigen Darstellung des Einzahlungslimits ausgeführt.

Eine Beobachtung aus Stresstests: Die VR-Banken sind bei der Limit-Anpassung in der Banking-App spürbar schneller geworden. Wo 2020 noch zwei bis drei Werktage vergehen konnten, ist heute in der Regel sofortige Wirksamkeit der neuen Schwelle Standard, sobald Sie die Änderung in der App mit VR SecureGo plus bestätigen.

Praktische Erfahrungen und typische Fehlerquellen

Schauen wir uns die häufigsten Stolpersteine an, die mir Volksbank-Kunden in den letzten Jahren geschildert haben. An erster Stelle: Die VR SecureGo plus App kommt nicht oder verspätet auf das Smartphone. Das passiert, wenn die Push-Benachrichtigungen für die App in den Smartphone-Einstellungen abgeschaltet sind, oder wenn das Smartphone gerade kein stabiles Netz hat.

An zweiter Stelle: Mehrere Bestätigungsversuche hintereinander. Wenn die erste TAN-Bestätigung scheitert und Sie sofort einen neuen Versuch starten, kann es sein, dass die Klarna-Session zwischenzeitlich abläuft. Resultat: Die App-Bestätigung zeigt einen Auftrag, der im Klarna-System nicht mehr existiert. Lösung: Klarna-Session komplett neu starten – also im Casino zurück, Klarna erneut auswählen.

An dritter Stelle: Eine Banking-App, die nicht aktualisiert ist. VR-Banken pushen Updates regelmäßig, und einige davon sind sicherheitsrelevant. Wenn Sie eine App-Version aus 2024 mit einer Klarna-Schnittstelle von 2026 koppeln wollen, kann es zu Inkompatibilitäten kommen. Im Klarna-Flow erscheint dann meist eine Fehlermeldung „Bestätigung nicht möglich“ – was nichts anderes heißt, als dass die App ein veraltetes Authentifizierungsprotokoll spricht. Lösung: App über den App Store oder Google Play aktualisieren.

Vierter Punkt, der seltener ist, aber vorkommt: Eine VR-Bank ist gerade in einem Wartungsfenster. In solchen Fenstern ist die PSD2-API zeitweise nicht verfügbar, was sich im Casino als Fehler auf der Klarna-Seite zeigt. Lösung: Eine bis zwei Stunden warten und erneut versuchen.

Mit diesen vier Punkten lösen sich nach meiner Erfahrung gut neunzig Prozent aller Casino-bezogenen Probleme bei VR-Banken. Das verbleibende Zehntel betrifft komplexere Konstellationen wie Geschäftskonten, Vollmachten oder Auslandsstandorte des Kontoinhabers – die alle ihre eigenen Lösungswege haben, aber selten in eine schnelle Casino-Einzahlung passen.

Funktioniert die ältere VR SecureGo-App noch?

Die ältere VR SecureGo wurde inzwischen vollständig durch VR SecureGo plus abgelöst. Wer noch die alte Variante nutzt, sollte aktualisieren – im Klarna-Flow ist die neue App deutlich stabiler und kompatibel mit den aktuellen PSD2-Anforderungen.

Warum erkennt Klarna meine VR-Bank manchmal nicht?

In den meisten Fällen, weil die Bank nicht über den vollständigen Namen, sondern über eine regionale Variante in der Klarna-Liste geführt wird. Die Suche nach der Bankleitzahl liefert dann zuverlässigere Treffer als die Eingabe des Banknamens.

Verwenden Sie Ihr VR-Banking für schnelle Casino-Einzahlungen auf der Hauptseite.

Nutzen Sie die gewohnte Bestätigung am Smartphone über das Sicherheitsverfahren VR SecureGo plus.